6 Aksi Korporasi yang Bisa Mempengaruhi Harga Saham, Begini Efeknya

Ada banyak aksi korporasi yang dilakukan oleh emiten, pertanyaannya, kira-kira apa efeknya ke harga saham? untuk tahu itu semua kamu bisa cek di sini ya.

Salah satu yang bisa mempengaruhi pergerakan harga saham menjadi anomali adalah adanya aksi korporasi yang dilakukan sebuah emiten. Aksi korporasi yang sifatnya material bisa membuat harga saham bergerak naik atau turun sesuai dengan potensi dampak yang akan terjadi. Untuk itu, kami akan mengulas secara detail aksi korporasi dan efeknya ke harga saham emiten terkait.

Right Issue dan Private Placement

Right Issue dan Private Placement adalah aksi penerbitan saham baru yang diharapkan diborong oleh investor sehingga emiten bisa mendapatkan tambahan dana segar untuk pengembangan bisnisnya.

Perbedaan antara Right Issue dan Private Placement adalah dari segi opsi hak beli saham baru kepada investor existing. Right Issue yang juga disebut Penawaran Umum dengan Hak Memesan Efek Terlebih Dahulu (HMETD) ini akan memberikan hak beli saham baru kepada investor existing secara proporsional sesuai dengan kepemilikan saham dan rasio Right Issue.

Sementara itu, Private Placement yang sering disebut Penawaran Umum Tanpa Hak Memesan Efek Terlebih Dulu (HMETD) atau non-HMETD tidak menawarkan hak saham baru ke investor existing karena sudah ada calon pembelinya.

Secara umum, aksi Right Issue dan Private Placement cenderung positif jika tujuannya untuk ekspansi bisnis, kedatangan investor strategis baru, hingga ada pergantian pengendali. Namun, ada juga aksi Right Issue dan Private Placement yang efeknya negatif, yakni jika aksi korporasi itu dilakukan berkali-kali dengan tujuan untuk bayar utang. Artinya, kinerja bisnis tidak bertumbuh secepat rencana saat mengambil utang sebelumnya. Sehingga, butuh tambahan modal untuk bayar utang.

Beberapa hal yang harus diperhatikan ketika ada Right Issue dan Private Placement:

- Harga pelaksanaan: biasanya harga pelaksanaan Right Issue di bawah harga pasar untuk menarik minat investor ritel, sedangkan harga pelaksanaan Private Placement cenderung di atas harga pasar. Namun, dalam beberapa kasus bisa juga terjadi sebaliknya, meski jarang terjadi.

- Rasio Right Issue: ini akan memperlihatkan seberapa banyak modal yang harus disiapkan untuk mengeksekusi saham baru dari aksi Right Issue emiten tersebut.

- Persentase Tingkat Dilusi Saham: Dilusi saham berarti menunjukkan penurunan persentase kepemilikan, tapi tidak mengurangi tingkat modal.

- Pembeli Siaga: keberadaan pembeli siaga dalam Right Issue bisa menggambarkan kepastian emiten mendapatkan dana sesuai target hingga potensi perubahan pengendali atau kehadiran investor strategis baru.

- Rencana Penggunaan Dana: untuk Right Issue dan Private Placement bisa dipantau jika untuk ekspansi dan sebagainya, aksi korporasi ini menarik, tapi jika untuk bayar utang, perlu dilihat utangnya ini dulu diambil untuk melakukan apa, jika untuk ekspansi bisa dilihat efeknya ke pertumbuhan kinerja setelah mengambil utang dan menjalankan ekspansi tersebut. Biasanya, Right Issue dan Private Placement diambil sebagai alternatif refinancing utang obligasi jatuh tempo (yang harus melunasi pokok). Namun, ada juga emiten yang memanfaatkan aksi Right Issue dan Private Placement untuk bertahan hidup dan membayar utang-utangnya. Biasanya, yang seperti akan rutin melakukan Right Issue atau Private Placement agar tetap bisa beroperasi.

Sebenarnya, aksi Right Issue dan Private Placement ini membuat investor harus mengeluarkan modal agar porsi saham yang dimilikinya tetap sama. Serta, ada beberapa efek lainnya seperti, supply saham beredar menjadi lebih banyak jika Right Issue atau Private Placement dalam jumlah besar.

Namun, efek supply saham beredar yang meningkat tidak akan signifikan ke harga saham jika dana hasil Right Issue bisa dioptimalkan untuk pertumbuhan bisnis yang lebih agresif.

Beberapa contoh efek Right Issue dan Private Placement ke harga saham:

Salah satu aksi Right Issue yang terjadi sepanjang 2024 dilakukan oleh PYFA. Emiten farmasi ini menerbitkan 10,7 miliar lembar saham baru yang setara 95,24 persen dari total saham beredar. Sehingga efek dilusinya akan cukup besar.

Right Issue PYFA itu juga memiliki rasio yang cukup besar, yakni 1:20. Artinya, 1 pemegang saham lama berhak eksekusi 20 saham baru.

Apalagi, dengan harga pelaksanaan di Rp100 per saham yang jauh di bawah harga pasar saat itu yang sekitar Rp800 sampai Rp1.000-an. Sehingga dengan ada tambahan saham baru di harga Rp1.000 membuat harga saham PYFA mengalami penyesuaian ke harga teoritis menjadi Rp100-an per saham.

Hasil dana Right Issue PYFA yang sekitar Rp1 triliun itu digunakan untuk akuisisi perusahaan Probiotec asal Australia. Hal itu dianggap positif karena berpotensi mendongkrak pertumbuhan kinerja perseroan.

Kini, per 31 Oktober 2024, harga saham PYFA sudah ada di Rp268 per saham. Artinya, yang eksekusi saat Right Issue sudah mencatatkan floating profit.

Salah satu saham yang melakukan Private Placement di 2024 adalah PANI. Bahkan, emiten properti milik Aguan itu melakukan private placement dua kali dalam waktu berdekatan.

Pertama, PANI melakukan Private Placement dengan harga pelaksanaan senilai Rp5.200 per saham dan total dana yang didapatkan senilai Rp5.200 per saham.

Kedua, PANI melakukan Private Placement dengan harga pelaksanaan Rp5.200 per saham dengan dana yang dihimpun Rp2,43 triliun.

Investor yang mengambil hak saham baru Private Placement itu adalah pengendali PANI sendiri, yakni Multi Artha Pratama. Tujuan penggunaan dana itu pun untuk ekspansi bisnis.

Setelah Private Placement, harga saham PANI terus naik hingga Rp15.000-an per saham. Catatannya, tapi bukan berarti seluruh aksi Private Placement akan berujung dengan kenaikan harga signifikan, tapi akan disesuaikan dengan kondisi masing-masing Private Placement.

Mandatory dan Voluntary Tender Offer

Aksi Mandatory tender offer masih berkaitan dengan aksi korporasi sebelumnya, yakni akuisisi, merger, dan backdoor listing. Jika ada investor baru yang menjadi pengendali sebuah emiten, berarti pengendali baru itu wajib melakukan mandatory tender offer atau tender offer wajib ke pemegang saham eksisting.

Hal itu dilakukan agar pemegang saham yang tidak setuju dengan pergantian pengendali bisa keluar dengan harga yang layak. Dari sini, aksi Mandatory Tender Offer menjadi acuan bagi investor saham menargetkan berapa besar potensi kenaikan saat ada perubahan pengendali dalam sebuah emiten. Alasannya, investor berharap harga yang ditawarkan saat Mandatory Tender Offer bisa lebih tinggi dari harga pasar.

Meski begitu, beberapa kejadian malah menawarkan harga mandatory tender offer di bawah harga pasar. Seperti pengendali baru $KARW yang menawarkan harga mandatory tender offer hanya Rp66 per saham di April 2024. Padahal, harga saham saat itu sudah terbang ke level Rp600-an per saham.

Selain Mandatory Tender Offer ada istilah Voluntary Tender Offer alias tender offer sukarela. Aksi tender offer sukarela ini biasanya dilakukan oleh pihak yang ingin menambah kepemilikan sehingga menawarkan kepada pemegang saham eksisting yang mau dibeli sahamnya. Selain itu, tender offer sukarela juga dilakukan oleh emiten yang mau delisting sukarela dari bursa saham.

Seperti yang dilakukan Sight Investment saat melakukan tender offer sukarela di saham $SILO. Tujuannya untuk menambah kepemilikan saham dari emiten tersebut. Lalu, contoh lainnya ada $META yang sejak akhir 2023 berencana delisting dari BEI. Untuk menyerap saham publik, $META melakukan tender offer sukarela.

Pertanyaannya, jika ada emiten melakukan mandatory atau voluntary tender offer, apakah investor wajib menjualnya? jawabannya TIDAK. Keputusan jual di tender offer dibebaskan kepada investor. Jika harga yang ditawarkan menarik, mereka bisa jual. Tapi, kalau harga yang ditawarkan tidak menarik juga bisa mengabaikan aksi korporasi tersebut.

Secara umum, efek aksi korporasi Mandatory dan Voluntary Tender Offer bisa mempengaruhi harga saham bergerak positif mendekat bahkan lebih besar dari harga tender offer. Namun, kalau harga tender offer sudah jauh di bawah, harga pasar tidak langsung turun mendekati harga tender offer. Paling hanya mengalami koreksi hingga ada sentimen dari kisah lanjutan aksi korporasi.

Untuk Voluntary Tender Offer untuk emiten yang akan delisting sukarela sebaiknya dieksekusi. Alasannya, jika emiten sudah delisting dan kamu masih punya sahamnya, berarti saham yang kamu miliki akan cukup sulit untuk dijual.

Buyback

Buyback adalah aksi beli kembali saham oleh emiten. Jadi, nantinya saham buyback akan masuk ke saham treasuri.

Ada beberapa tujuan emiten melakukan buyback saham:

- Harga saham sudah dianggap terlalu murah dan tidak sesuai dengan fundamental emiten sehingga dilakukan intervensi dengan melakukan buyback. Harapannya harga saham bisa bergerak naik sesuai dengan fundamentalnya

- Pembelian saham untuk memberikan saham bonus ke karyawan, direksi, dan komisaris. (biasanya kalau tujuan ini, nilai buyback-nya kecil, tapi pasti dilakukan)

Secara umum, aksi korporasi buyback saham akan dilihat dari rencana nilai buyback. Jika nilainya cukup besar, investor dan trader saham akan bereaksi membeli sebelum buyback dilakukan. Sehingga harga saham cenderung naik.

Meski nantinya, dari seluruh rencana buyback, emiten hanya merealisasikan 5-20 persen dari modal yang direncanakan. Soalnya, emiten hanya akan masuk saat harga saham dianggap terlalu murah (sesuai tujuan).

Secara fundamental, buyback juga berefek positif kepada emiten yang secara fundamental bagus. Pasalnya, emiten bisa mendapatkan tambahan kas jika menjual saham buyback dengan harga lebih tinggi di masa depan. Sesuai regulasi, emiten maksimal hold saham buyback sekitar 3 tahun.

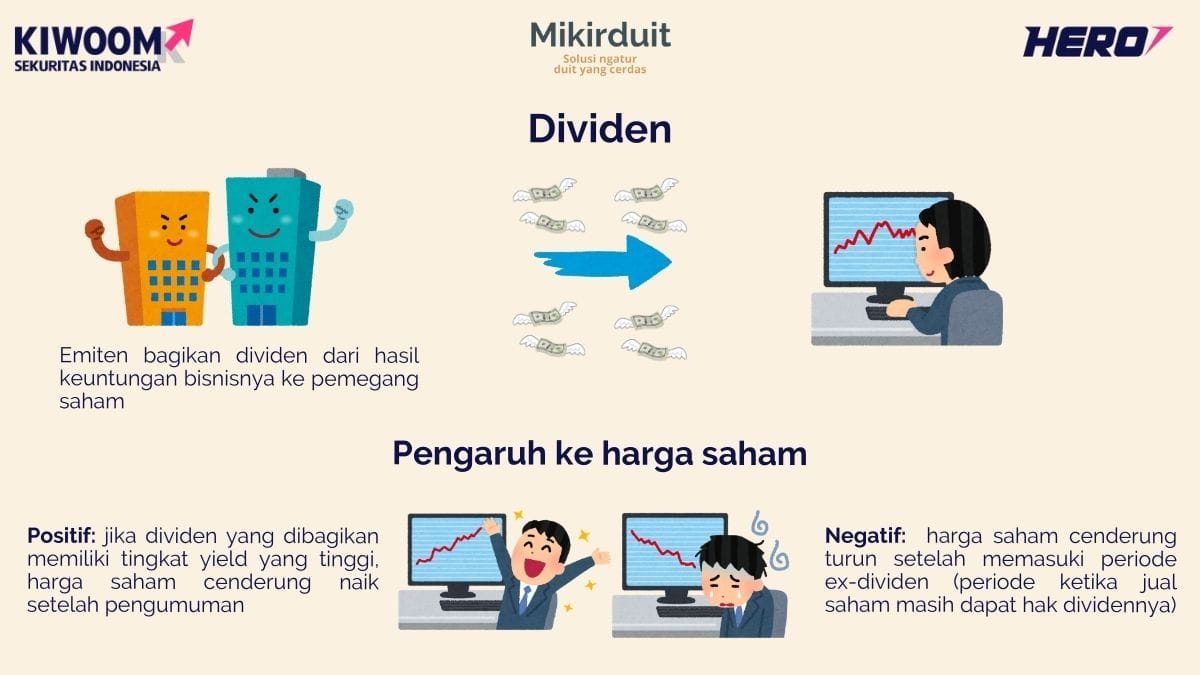

Dividen

Dividen adalah pembagian sebagian keuntungan yang didapatkan emiten dari bisnisnya kepada pemegang saham. Dividen bisa berbentuk uang tunai dan saham bonus.

Biasanya, saham yang membagikan dividen berarti secara bisnis sudah matang, bisa meraih keuntungan yang konsisten, dan posisi cash flow surplus. Dengan indikator tersebut, saham yang konsisten membagikan dividen juga punya risiko utang yang lebih rendah.

Biasanya dividen dibagikan minimal 1 kali hingga 4-5 kali setahun sesuai dengan kondisi keuangan emiten. Catatannya, dividen ini bukan kewajiban emiten sehingga tidak semua emiten membagikan dividen.

Efek dari dividen ke harga saham adalah kenaikan harga yang signifikan saat pengumuman hingga periode cum-date (periode saat beli saham terkait masih bisa dapat hak dividen). Lalu, saat periode ex-date (periode saat jual saham terkait masih dapat hak pembayaran dividen) mengalami penurunan signifikan. Dalam periode itu, investor atau trader yang beli jelang cum-date dan jual saat ex-date sering mengalami dividen trap, yakni penurunan harga saham setelah ex-date lebih besar dari tingkat dividen yield (total keuntungan dari dividen dibandingkan dengan modal beli saham).

Stock Split

Stock Split adalah aksi pemecahan saham dengan harapan nominal harga saham bisa lebih terjangkau untuk investor ritel. Tujuan Stock Split adalah untuk membuat transaksi saham menjadi lebih likuid. Aksi korporasi ini bisa dibilang sama sekali tidak mempengaruhi fundamental karena tidak ada penambahan jumlah saham baru atau modal masuk dan keluar dari emiten.

Namun, Stock Split kerap dijadikan kambing hitam atas penurunan harga saham yang terjadi. Sebenarnya, hal itu bukan salah dari Stock Split-nya, tapi fluktuasi harga saham emiten yang Stock Split sangat tinggi. Sehingga ketika harganya menjadi cukup mahal dalam waktu singkat, tingkat likuiditasnya menurun.

Saat emiten melakukan Stock Split, para holder yang kesusahan menjual sahamnya bisa melakukan aksi jual. Namun, karena jumlah lembar saham sudah bertambah sesuai dengan rasio Stock Split, akhirnya daya jual meningkat drastis yang membuat harga saham terlihat cenderung turun. Padahal, bisa dibilang penurunan harga saham itu adalah normalisasi setelah kenaikan harga saham yang terlalu signifikan sebelum Stock Split.

Hal itu dialami oleh $ISAT yang baru saja Stock Split pada 11 Oktober 2024 dengan rasio 1:4 (artinya 1 saham dipecah menjadi 4 saham, jika kamu punya 100 lembar sebelum Stock Split, berarti setelah Stock Split akan memiliki 400 lembar). Harga saham $ISAT mencatatkan penurunan sebesar 11 persen hingga akhir Oktober 2024 setelah melakukan Stock Split.

Namun, penurunan harga saham setelah Stock Split tidak selalu terjadi. Buktinya, $BBCA yang Stock Split pada 2021 dengan rasio 1:5 malah terus mencatatkan kenaikan harga saham sebesar 46 persen hingga akhir Oktober 2024.

Reverse Stock Split

Reverse Stock Split adalah kebalikan dari Stock Split, yakni menggabungkan saham sehingga membuat harga saham meningkat. Hal ini biasanya dilakukan oleh emiten yang sahamnya berada di level Rp50 per saham dan butuh Right Issue.

Aksi korporasi Reverse Stock Split kurang disukai oleh investor. Pasalnya, setelah penggabungan harga saham, potensi penurunan harga saham masih cukup besar. Bahkan, dalam beberapa kejadian, harga saham kembali ke level sebelum Reverse Stock Split. Sehingga investor yang hold dari sebelum periode Reverse Stock Split mendapatkan kerugian yang lebih besar.

$BEKS menjadi salah satu yang melakukan aksi korporasi tersebut pada akhir 2020 sebelum melakukan Right Issue. $BEKS melakukan Reverse Stock Split 10:1 (berarti 10 saham digabung menjadi 1) sehingga harga sahamnya naik menjadi Rp500 per saham dibandingkan dengan Rp50 per saham pada periode sebelum aksi korporasi tersebut.

Sayangnya, setelah Reverse Stock Split, saham $BEKS kembali ke level Rp50 per saham. Kini, harga saham $BEKS sudah berada di Rp37 per saham. Artinya, para holder sejak sebelum Reverse Stock Split telah mengalami kerugian cukup signifikan karena harga rata-rata yang dimilikinya senilai Rp500 per saham.

Namun, tidak semua Reverse Stock Split berujung rugi. Ada juga yang masih mencatatkan keuntungan tipis, yakni $SIPD. Emiten pakan ternak itu melakukan Reverse Stock Split 10: pada 2014 ketika harga sahamnya berada di kisaran Rp50 per saham. Setelah aksi korporasi itu, harga saham $SIPD menjadi Rp500 per saham.

Dalam prosesnya, aksi Reverse Stock Split itu untuk membuka jalan masuk Grup Gunung Sewu sebagai pengendali $SIPD. Kini, harga saham $SIPD berada di sekitar Rp800-an per saham. Artinya, holder sejak sebelum Reverse Stock Split dengan harga rata-rata Rp500 per saham masih mencatatkan floating profit.

Catatan Akhir

Aksi korporasi memiliki pengaruh signifikan ke harga saham jika mempengaruhi prospek fundamental di masa depan. Selain itu, ada juga aksi korporasi yang sifatnya netral tapi malah dianggap penyebab penurunan harga saham karena banyaknya holder yang tidak bisa menjual karena saham tidak likuid, sehingga setelah saham menjadi likuid, aksi jual bisa dilakukan.

Untuk itu, setiap aksi korporasi yang dilakukan emiten perlu dipelajari secara seksama karena bisa jadi landasan untuk beli, lanjut hold, atau malah jual.

Setelah memahami faktor-faktor aksi korporasi yang mempengaruhi harga saham, selanjutnya, kami akan mengulas seberapa banyak saham yang harus dimiliki? Apakah lebih baik terkonsentrasi di satu hingga dua saham atau diversifikasi hingga 10 saham? 🤔 Kami akan mengupas tuntas semua jawabannya minggu depan! Jadi, tetap pantau terus ya! Stay tuned! 😊

Mau belajar saham? coba kamu isi dulu form di sini, agar kami tahu apa kebutuhanmu untuk bisa menjadi investor saham yang expert. KLIK DI SINI YA!

Disclaimer: Informasi dalam website ini bukan sebuah rekomendasi atau ajakan untuk membeli atau menjual saham tertentu. Keputusan investasi sepenuhnya ada pada Anda dan kami tidak bertanggung jawab atas segala risiko yang mungkin timbul. Selalu lakukan riset Anda sendiri atau konsultasikan dengan ahli sebelum membuat keputusan investasi.