Adu Kinerja 10 Saham Bank yang Sudah Rilis Lapkeu 2024, Siapa yang Menarik?

Sederet perbankan RI sudah merilis kinerja sepanjang tahun lalu, mayoritas masih menjaga momentum positif pertumbuhan laba, tetapi lebih landai dari tahun sebelumnya. Lantas, siapa yang kinerjanya paling kuat dan punya prospek apik tahun ini?

Mikirduit - Sejumlah bank sudah merilis kinerja keuangan sepanjang 2024 lalu. Hasilnya, banyak yang masih mencatatkan pertumbuhan laba positif, tetapi lebih landai dari tahun sebelumnya. Lantas, siapa yang kinerja-nya paling kuat?

Perlu dipahami, sepanjang tahun lalu, sektor perbankan mengalami tantangan yang cukup berat secara industri di mana inflasi mengetat, suku bunga bertahan di level tinggi, sampai daya beli masyarakat yang rendah.

Oleh karena itu, rata-rata emiten bank mengalami pertumbuhan yang lebih landai dari tahun sebelumnya dari sisi profitabilitas.

Meski begitu, sektor bank masih menjadi primadona di pasar saham Indonesia, terutama daya tarik dari big bank yang tahan lama sampai saham middle bank juga menarik diperhatikan.

Sampai 15 Februari 2024, tercatat ada 10 emiten bank yang merilis kinerja keuangan-nya. Dari sini, kami akan mencoba screening mana saham bank yang cukup menarik dari sisi potensi pertumbuhan yang positif, siap bangkit, tingkat dividen yang menarik, serta valuasi yang menarik yang selaras dengan prospek kinerjanya yang oke.

Kami menggunakan beberapa metriks sederhana untuk menilai tersebut seperti:

- Pendapatan bunga bersih: untuk menggambarkan bagaimana pertumbuhan bisnis utama saham bank dari fungsi intermediasi (menghimpun dana dan menyalurkan dana), serta strategi mengatur cost of fund atau biaya dana untuk menghimpun dana dari tabungan, giro, dan deposito.

- Pencadangan atau impairment: untuk melihat pembentuk laba bersih didorong oleh bisnis utama atau ada penurunan serta kenaikan anggaran pencadangan sehingga catatan laba bersih menjadi naik atau tertekan.

- Laba bersih: untuk melihat tren profitabilitas saham bank

- NPL gross dan net (NPF untuk bank syariah): untuk menilai prospek kenaikan pencadangan di masa depan, serta risiko kinerja keuangan emiten bank tersebut. Indikatornya semakin rendah semakin bagus.

- Net interest margin (NIM) (Net Imbalan untuk bank syariah): menggambarkan margin keuntungan bank setelah menjalankan fungsi intermediasinya. Indikatornya semakin tinggi semakin bagus.

- Cost to Income Ratio (CIR): menggambarkan seberapa efisien operasional bank untuk melihat apakah kenaikan atau penurunan laba bersih ada efek dari operasional yang kurang efisien untuk mendapatkan pendapatan. Indikatornya semakin rendah CIR berarti semakin efisien atau bagus.

Mari Battle Profitabilitas Dulu!

Di sini kami melakukan perbandingan profitabilitas dari 10 bank yang sudah rilis hasil laporan keuangan tahun lalu.

Hasilnya, dari kategori KBMI IV, saham PT Bank Central Indonesia Tbk (BBCA) masih menjadi raja dengan pertumbuhan laba paling ciamik. Sementara dari kategori KBMI III ada tiga bank yang laba-nya tumbuh pesat, yakni PT Bank Permata Tbk (BNLI), PT Bank Syariah Indonesia Tbk (BRIS), dan PT Bank OCBC NISP Tbk (NISP).

Sementara untuk bank kategori II yang baru rilis hanya ada PT Bank Capital Tbk (BACA) dengan pertumbuhan laba positif, tetapi pendapatan bunga bersih malah defisit.

Berikut rincian perbandingan kinerjanya :

Dari 10 perusahaan bank di atas, berikut kami ulas untuk kinerja keuangannya masing-masing :

Saham BBCA Masih Jadi Raja Bank di RI

Kami menilai BBCA masih menjadi bank paling ber-value di Tanah Air. Ada beberapa poin yang membuat bank swasta ini mencetak kinerja ciamik tahun lalu :

Pertama, BBCA mampu mencatat laba tumbuh 12,70 persen secara tahunan (yoy) menjadi Rp54,80 triliun.

Capaian itu diraih berkat kenaikan pendapatan bunga bersih hingga 9,5 persen yoy menjadi Rp82,3 triliun, didukung penyaluran kredit tetap ekspansif sampai 13,8 persen yoy menjadi Rp922 triliun.

Pendapatan bunga bersih tetap positif juga didukung tingkat rasio dana murah (tabungan dan bunga) BBCA yang terus meningkat. Pada 2023, rasio Current Account Saving Account (CASA) terhadap total Dana Pihak Ketiga (DPK) berada di 81,1 persen. Kemudian pada 2024 naik menjadi 82,4 persen.

Kenaikan rasio CASA pada tahun lalu didukung pertumbuhan dana murah 4,4 persen yoy menjadi Rp924 triliun, sementara deposito malah turun 2,3 persen yoy jadi Rp210 triliun.

CASA yang naik menunjukkan operasional bank yang efisien, alhasil Bank BCA berhasil mencatat laba tetap positif, meskipun ada kenaikan pencadangan sampai 70 persen yoy.

Selain itu, laba yang positif juga ditambah dari pendapatan selain bunga naik 10,2 persen yoy menjadi Rp25,20 triliun.

Kedua, secara operasional BBCA termasuk efisien meskipun tahun lalu menghadapi era suku bunga tinggi, tercermin dari Cost to Income (CIR) turun dari 34,1 persen menjadi 31,5 persen. Hal ini kemudian membuat NIM BBCA naik dari 5,5 persen menjadi 5,8 persen.

Ketiga, risiko kredit BBCA juga masih terjaga seiring dengan penyaluran kredit yang tetap ekspansif. Hal ini tercermin dari Non Performing Loan (NPL) di level 1,80 persen.

Keempat, likuiditas tetap melimpah meskipun DPK tumbuh moderat.

Sebagai catatan, dari sisi pendanaan, BBCA menghimpun DPK sebanyak Rp1.134 triliun, tumbuh moderat 2,90 persen. Namun, likuiditas tetap sehat yang terlihat dari Loan to Deposit (LDR) yang berada di 78,40 persen, termasuk paling kecil di antara bank KBMI IV.

Likuditas melimpah memampukan BBCA tetap bisa ekspansif menyalurkan kredit di masa depan.

Saham BMRI, Si Paling Ekspansif Salurkan Kredit

Berikutnya, ada bank pita emas RI PT Bank Mandiri Tbk (BMRI) yang mencatat pertumbuhan laba moderat, hanya 1,31 persen menjadi Rp55,78 triliun.

Capaian laba tersebut didukung pendapatan bunga dan syariah bersih sebesar Rp101,75 triliun, naik 6,12 persen yoy pada 2024 dan pendapatan di luar bunga yang naik 4,12 persen yoy menjadi Rp42,32 triliun.

Sementara itu dari sisi pencadangan naik 17,5 persen secara tahunan (yoy) menjadi Rp11,92 triliun. Hal ini menjadi salah satu yang menekan BMRI hanya mencatatkan laba tumbuh moderat.

Pada fungsi intermediasi, BMRI berhasil menyalurkan kredit paling ekspansif di antara bank kategori KBMI IV hingga 19,36 persen yoy menjadi sebesar Rp1.623,21 triliun. Meski begitu, BMRI masih bisa menjaga rasio kredit bermasalah atau NPL gross sebesar 0,97 persen dan NPL net sebesar 0,33 persen per Desember 2024.

Lalu pada penghimpunan dana, BMRI mencatatkan DPK sebesar Rp1.698,89 triliun, tumbuh 7,74 persen yoy dari setahun sebelumnya Rp 1.576,94 triliun.

Pertumbuhan DPK yang lebih rendah dibandingkan kredit itu membuat likuiditas BMRI semakin mengetat, tercermin dari LDR yang melambung sampai 98,04 persen.

Likuiditas ketat ini patut menjadi perhatian karena akan menyulitkan bank untuk ekspansif kredit.

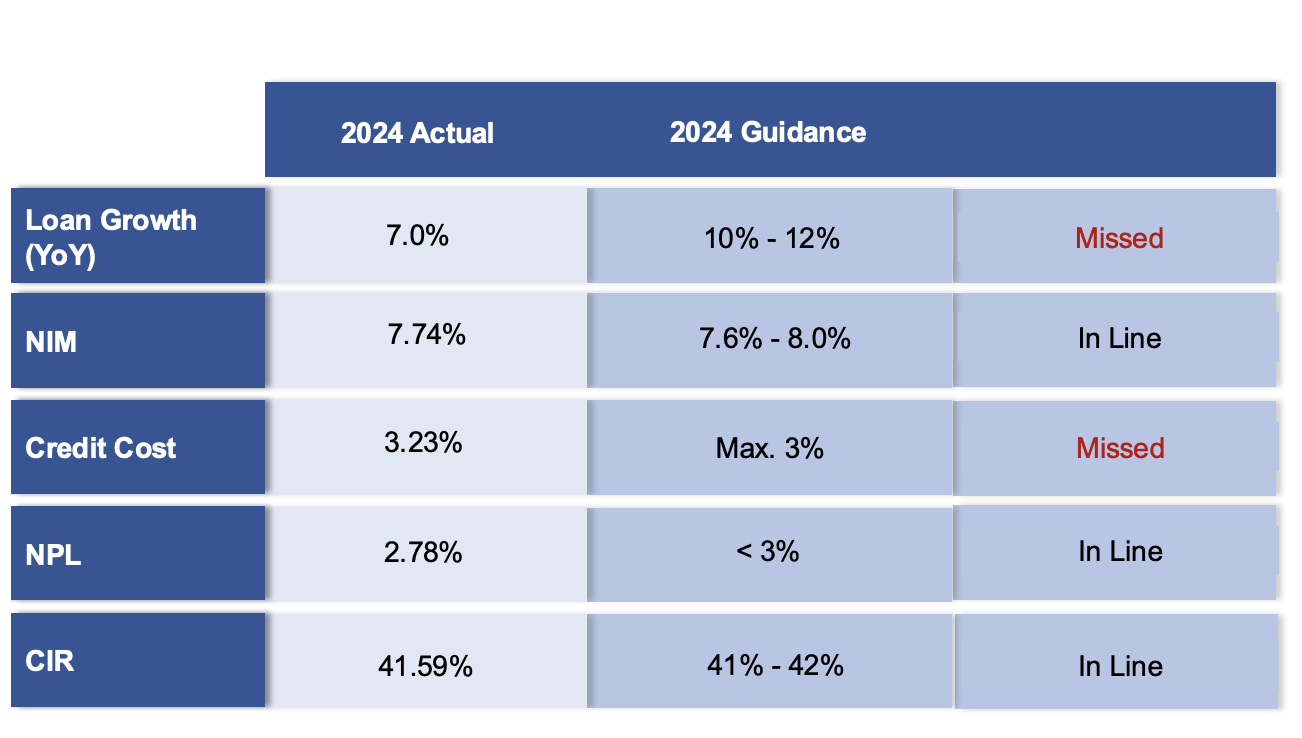

Saham BBRI, Laba Tumbuh Tipis, BRI Fokus

Sepanjang 2024 bisa dibilang menjadi tahun berat bagi BBRI. Pasalnya, laba hanya tumbuh 0,1 persen yoy menjadi Rp60,15 triliun.

Laba yang tumbuh tipis ini terjadi karena BBRI banyak mengalokasikan pencadangan sampai Rp38,17 triliun, naik sampai 28,6 persen yoy.

Sementara itu, untuk pendapatan bunga bersih tumbuh 3,4 persen yoy menjadi Rp137,40 triliun dan mendapat dukungan pertumbuhan pendapatan di luar bunga, termasuk dari emas yang tumbuh lebih ciamik hingga 24,8 persen yoy menjadi Rp43,72 triliun.

Jika melihat guidance perusahaan sepanjang 2024, yang berhasil inline disini ada NIM, NPL, dan CIR, sementara Credit Cost dan Penyaluran Kredit tak mencapai target.

Hal itu mengindikasikan bahwa BBRI memiliki strategi untuk lebih menjaga risiko kredit terlebih dahulu dibandingkan ekspansif menyalurkan kredit. Sebagaimana diketahui juga, lebih dari 80 persen kredit bank pita emas ini disalurkan ke segmen mikro yang mana mereka belum terlalu pulih dari efek pandemi dan perlambatan ekonomi saat ini.

Strategi itu rasanya masih akan diterapkan sampai paruh pertama tahun ini karena efek suku bunga turun belum terlalu terasa. Kemungkinan nanti di paruh kedua tahun ini BBRI akan lebih leluasa untuk mengurangi pencadangan yang kemudian bisa mengungkit laba lebih optimal.

Saham BBNI, Kurangi Cadangan Demi Laba Positif

Selanjutnya, ada PT Bank Negara Indonesia Tbk (BBNI) yang meraup laba sebesar Rp21,46 triliun, tumbuh 2,7 persen yoy pada 2024.

Pertumbuhan laba BNI yang terbilang lebih tinggi dari BRI dan Mandiri ini sayangnya bukan berasal dari pendapatan bunga bersih, melainkan dari pengurangan cadangan.

Sebagai catatan, pendapatan bunga bersih BBNI terkontraksi 1,9 persen yoy, sementara beban provisi berkurang 10,7 persen yoy dari Rp9,19 triliun menjadi Rp8,21 triliun.

Selain itu, laba BNI terdongkrak pendapatan di luar bunga atau fee income sebesar 10,2 persen yoy menjadi Rp16,28 triliun.

Sementara itu, dari fungsi intermediasi BBNI masih tetap ekspansif menyalurkan kredit sampai 11,6 persen yoy menjadi sebesar Rp775,9 triliun. Hal ini membuat likuiditas mengetat, tercermin LDR di posisi 96,1 persen dari sebelumnya 85,8 persen.

Meski begitu, BBNI masih bisa mencatat perbaikan rasio kredit bermasalah, terlihat dari NPL gross yang turun dari 2,1 persen menjadi 2 persen.

Saham BRIS, Saham Alpha KBMI III

Masih dari bank pelat merah lagi yang khusus di segmen syariah, yakni PT Bank Syariah Indonesia Tbk (BRIS).

BRIS terbilang bank yang mencatat kinerja paling ciamik dari sisi pertumbuhan. Laba berhasil melesat 22,8 persen yoy menjadi Rp7 triliun.

Raihan laba tersebut didukung oleh net margin income yang tumbuh 7,1 persen yoy jadi Rp17,32 triliun, ditambah fee based income tumbuh lebih tinggi hingga 32,6 persen yoy Rp5,51 triliun.

Selain itu, laba positif juga didapatkan dari pengurangan beban provisi sebanyak 27,8 persen dari sebelumnya Rp2,62 triliun menjadi Rp1,89 triliun.

Dari fungsi intermedia, BRIS berhasil menyalurkan pembiayaan tetap ekspansif tumbuh 15,9 persen yoy menjadi Rp278,48 triliun. Seiring dengan itu, DPK masih tumbuh double digit, 11 persen yoy. Hal ini utamanya didukung deposito yang masih tumbuh 12,7% persen yoy.

Hal tersebut membuat BRIS masih bisa menjaga likuiditas di level ideal, tercermin dari FDR di 84,97%, serta mencatat perbaikan rasio pembiayaan bermasalah, terlihat dari NPF yang turun dari 2,08% menjadi 1,90%.

Saham NISP, Kredit Ekspansif, Laba Ciamik

Beralih ke bank KBMI III lain, ada PT Bank OCBC NISP Tbk (NISP) yang berhaisl menutup tahun 2024 dengan kinerja cemerlang.

Laba bersihnya melejit 19 persen secara tahunan (yoy) menjadi Rp4,9 triliun.

Capaian itu diraih berkat pendapatan bunga dan syariah bersih yang melesat 11 persen yoy jadi Rp11,04 triliun, ditambah hasil dari mengurangi beban cadangan kerugian penurunan nilai sampai 87 persen, dari sebelumnya Rp1,13 triliun pada 2023, ditekan menjadi Rp152 miliar pada 2024.

Selain itu, laba yang positif didapatkan dari tambahan pendapatan non operasional bersih yang tercatat sebanyak Rp284 miliar. Raihan ini meningkat sangat pesat dibandingkan sepanjang 2023 yang hanya Rp15 miliar.

Sementara, untuk beban operasional tercatat membengkak 21 persen yoy menjadi Rp6,07 triliun. Seiring dengan itu, Cost to Income Ratio (CIR) ikut terkerek naik jadi 50,9 persen dari tahun sebelumnya di 44,3 persen.

Meski begitu, jumlah beban itu masih bisa dikompensasi dengan raihan pendapatan yang lebih banyak.

Bicara soal raihan pendapatan yang lebih banyak itu, khusus dari bunga, ini utamanya didukung oleh fungsi intermediasi bank yang berjalan lancar, di mana NISP bisa menyalurkan kredit tetap ekspansif tumbuh 11 persen yoy dan menjaga risiko kredit di level ideal tercermin dari rasio Non Performing Loan (NPL) Bruto yang berada di 1,6 persen.

Dari kinerja ini, bisa dibilang, NISP bisa menjaga momentum pertumbuhan kredit positif meskipun menghadapi tantangan era suku bunga tinggi.

Berkat kredit yang tumbuh pesat, total aset bisa melejit 13 persen yoy menjadi Rp281 triliun.

Seiring dengan itu, dalam menjalankan fungsi intermediasi dari sisi pengumpulan Dana Pihak Ketiga (DPK), NISP berhasil menjaga momentum pertumbuhan positif 13,3 persen yoy menjadi Rp204 triliun.

Dari total DPK itu, rasio Current Account Saving Account (CASA) berada di 55,3 persen. Posisi ini termasuk ideal untuk menjaga Cost of Fund atau biaya bunga untuk dana murah tetap terkendali.

Hal itu kemudian tercermin dari upaya bank yang berhasil menjaga Margin Bunga Bersih (NIM) bertahan positif di 4,4 persen, sama seperti tahun sebelumnya.

Dari sisi likuidittas juga semakin membaik, dengan adanya peningkatan deposito hingga 14 persen yoy, membuat posisi Loan to Deposit Ratio (LDR) berada di 81,9 persen, semakin longgar dari tahun sebelumnya yang berada di 83,8 persen. Ini semakin memungkinan bank untuk bisa terus ekspansif menyalurkan kredit ke depan.

Saham BNLI Laba Melesat, Bank Gencar Efisiensi

Selanjutnya, ada PT Bank Permata Tbk (BNLI) yang meraup laba bersh Rp3,56 triliun sepanjang 2024, melesat 37,98 persen.

Capaian laba yang tumbuh pesat itu lebih banyak disumbang oleh efisiensi perusahaan. Pasalnya pendapatan bunga bersih hanya tumbuh 2,20 persen yoy menjadi Rp10,22 triliun.

Sementara itu rasio biaya operasional terhadap pendapatan operasional (BOPO) menyusut cukup lumayan dari 81,7 persen jadi 76,14 persen.

Ada sejumlah beban yang dikurangi. Tercatat, beban kerugian penurunan nilai aset keuangan atau impairment susut 40,43 persen yoy menjadi Rp1,52 triliun per Desember 2024.

Lalu beban tenaga kerja juga menyusut dari Rp3,29 triliun menjadi Rp3,13 triliun. Alhasil, beban operasional selain bunga bersih berkurang dari Rp6,66 triliun, menjadi Rp5,62 triliun.

Dari fungsi intermedia, BNLI masih ekspansif salurkan kredit tumbuh 8,92 persen menjadi Rp154,88 triliun disertai perbaikan rasio kredit bermasalah, tercermin dari NPL gross yang susut dari 2,88% menjadi 2,05%.

Saham BBTN, Risiko Kredit Tinggi, Bank Fokus Perkuat DPK

Bank pelat merah kategori KBMI III lain, ada PT Bank Tabungan Negara Tbk (BBTN). Bank ini mengkhususkan dirinya fokus pada kredit perumahan, sehingga bisnisnya cukup terpengaruh juga dengan sektor properti.

Menilik kinerja tahun lalu, sayangnya BBTN mencatat kinerja yang terkontraksi. Laba yang diraup sepanjang 2024 senilai Rp3 triliun, turun 14,1 persen yoy.

Penyusutan ini terjadi karena pendapatan bunga bersih turun 14,1 persen yoy menjadi Rp11,73 triliun.

Perolehan laba lebih banyak didorong pendapatan non bunga yang naik 17,6 persen yoy jadi Rp4,61 triliun. Sementara itu, beban operasional membengkak 12,1 persen yoy.

Dari sisi intermediasi, BTN lebih banyak menghimpun dana dibandingkan menyalurkan kredit pada tahun lalu.

Tercatat, DPK berhasil tumbuh 9,1 persen yoy menjadi Rp381,67 triliun, hal ini membuat rasio CASA kmeningkat dari 53,7% menjadi 54,1%.

Sementara, penyaluran kredit dan pembiayaan sebesar Rp357,97 triliun, tumbuh sebesar 7,3 persen yoy dibandingkan periode yang sama tahun 2023 sebesar Rp333,69 triliun.

Sikap hati-hati dalam menyalurkan kredit ini juga tercermin dari risiko kredit BBTN yang relatif tinggi terlihat dari NPL di 3,15%.

Saham MEGA, Banyak Efisiensi, Laba Masih Kontraksi

Bank KBMI III terakhir ada PT Bank Mega Tbk (MEGA( yang juga tercatat mengalami kontraksi dari sisi laba yang melorot sampai 25,07 persen menjadi Rp2,63 triliun pada sepanjang 2024.

Laba yang turun itu terjadi karena pendapatan bunga bersih menukik 7,95 persen menjadi Rp5,09 triliun dari tahun sebelumnya sebesar Rp5,53 triliun.

Sementara itu, MEGA juga mengalokasikan provisi dan komisi lebih banyak untuk mengurangi risiko kredit bermasalah, dari Rp1,67 trilliun menjadi Rp1,69 triliun. Beban lainnya, ada beban cadangan kerugian penurunan nilai aset keuangan dan aset non keuangan juga bengkak jadi Rp216,46 miliar dari Rp195,31 miliar.

Beban umum dan administrasi tercatat sebanyak Rp2,05 triliun, membengkak dari Rp1,81 triliun. Alhasil, total beban operasional lainnya Rp3,68 triliun, naik dari tahun sebelumnya sebanyak Rp3,48 triliun.

Saham BACA, Laba Positf Berkat Efisiensi

Terakhir untuk bank KBMI II yang sudah merilis kinerja 2024 ada PT Bank Capital Indonesia Tbk (BACA).

BACA tercatat meraup laba bersih Rp 109,38 miliar, naik 6,43 persen secara tahunan.

Jika menilik kinerja laba rugi, laba itu dihasilkan dari pendapatan diluar bunga dan pengurangan beban.

Pendapatan non bunga sebesar Rp 978,105 miliar pada tahun 2024, meningkat 3,02 persen yoy dan ada pengurangan beban kerugian penurunan nilai aset keuangna (impairment) 4,65 persen jadi Rp21,74 miliar.

Sementara, pendapatan bunga bersih terkontraksi sampai 84,78 persen menjadi Rp52,85 miliar dari sebelumnya Rp347,17 miliar.

KESIMPULAN

Kesimpulannya, dari 10 emiten bank yang sudah dibahas di atas, kami mencermati hanya kategori big banks dan sebagian middle banks yang menarik untuk dilirik.

Bank KBMI IV, BBCA masih menjadi pilihan teratas, apalagi saat ini masih dihargai dengan valuasi relatif murah.

BBRI, BBNI, dan BMRI juga masih cukup menarik dan valuasi sudah mulai murah. Namun, mereka masih ada risiko dengan likuiditas yang mengetat.

Jadi, untuk yang mau akumulasi harus lebih siap dengan gejolak harga yang lebih volatil. Tiga saham bank BUMN itu rasanya baru akan bangkit setelah efek suku bunga turun mulai terasa, setidaknya itu di paruh kedua tahun ini.

Untuk kategori KBMI III, BRIS dan NISP bisa menjadi pilihan menarik, meskipun valuasi tidak terlalu murah.

Namun, keduanya memiliki potensial upsdie dari growth laba yang ciamik dan kinerja keuangan resilient. Terutama untuk NISP menarik dicermati karena punya potensi membagikan dividen atraktif tahun ini.

Jadi, bagaimana merapikan portofolio saham-mu saat ini? kamu bisa curhat di Grup Diskusi Mikirdividen bersama ratusan investor lainnya. Yuk join Mikirdividen sekarang.

Jika kamu ingin tahu atau mau langsung gabung ke Mikirdividen, kamu bisa klik di sini .

Untuk mengetahui tentang saham pertama, kamu bisa klik di sini.

Jika ingin langsung transaksi bisa klik di sini

Langganan Sekarang dan dapatkan Fix Rate perpanjangan seperti harga pembelian pertama selama dua tahun ke depan.

Beberapa benefit baru yang sedang disiapkan:

- IPO Digest Premium

- Saham Value dan Growth Bulanan yang Menarik

- Update porto Founder Mikirduit per 3 bulan

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini