BBYB Rights Issue Mulu, Begini Dampak ke Pemegang Sahamnya

BBYB kembali berencana melakukan rights issue yang keenam dalam 5 tahun terakhir. Kira-kira gimana ya efeknya ke para pemegang saham? sudah cuan atau nggak?

Mikirduit – Rights issue atau penerbitan saham baru dengan memberikan hak kepada pemegang saham untuk beli sesuai dengan proporsi kepemilikannya jadi salah satu cara emiten bisa dapat modal tambahan. Pertanyaannya, apakah saham yang selalu rights issue itu bagus atau jelek?

Jadi, topik ini kami angkat karena ada saham yang lagi berencana melakukan rights issue dan private placement LAGI. Kenapa lagi? kalau dihitung dalam lima tahun terakhir, saham ini sudah melakukan 5 rights issue, berarti tambah yang baru menjadi 6 rights issue. Yaps, saham ini adalah PT Bank Neo Commerce Tbk. (BBYB), bank digital yang dimiliki oleh Grup Akulaku yang terafiliasi Alibaba.

💡

Perbedaan rights issue dan private placement. Rights issue adalah aksi penerbitan saham baru yang melibatkan pemegang saham eksisting sehingga para pemegang saham saat ini bisa ambil langkah agar kepemilikannya tidak terdilusi. Private placement adalah aksi penerbitan saham baru yang tidak melibatkan pemegang saham eksisting, biasanya sudah ada investor strategis. Aksi korporasi ini pasti membuat pemegang saham terdilusi.

Dengan gencarnya aksi rights issue yang dilakukan BBYB, jumlah lembar saham BBYB sudah bertambah 138 persen dalam 5 tahun terakhir. Jika ditambah dengan rencana rights issue yang baru, berarti akan bertambah hingga 250 persen.

Apakah itu sebuah masalah? bagi kami menilai ini sebuah masalah. Kenapa?

Pertama, BBYB belum pernah bagi dividen, sedangkan mereka terus meminta pemegang saham eksisting tambah modal lewat rights issue jumbonya.

💡

RALAT: Ternyata BBYB pernah bagi dividen pada 2020 dan 2021 senilai Rp0,23 per saham dan Rp0,24 per saham. Namun, fakta ini tidak mengubah penilaian kami terhadap saham ini di bagian kesimpulan.

Pertama, BBYB pernah bagi dividen, tapi nilai dividen per sahamnya cukup kecil. Artinya, setelah rights issue yang makin banyak, nilai dividen per sahamnya bakal makin kecil. Dengan begitu, daya tariknya juga tidak meningkat.

Kedua, dari segi laba bersih per saham BBYB akan tumbuh dengan lambat karena jumlah lembar saham yang terus bertambah.

Ketiga, secara perlahan porsi publik terus bertambah. Per 2018, porsi pemegang saham publik BBYB cuma 17 persen, tapi saat ini per 2023 sudah sebesar 57 persen. Artinya, setiap melakukan rights issue, peran investor ritel semakin besar. Total dari 5 rights issue yang terakhir, dengan asumsi seluruh investor ritel melaksanakan hak saham barunya, berarti total dana yang sudah disumbang ke BBYB senilai Rp2,4 triliun.

Keempat, karena keseringan rights issue, harga saham BBYB juga sulit terbang tinggi. Soalnya, setiap mau naik, pasti terhadang rights issue jumbo. Estimasi, rencana rights issue BBYB nantinya dengan asumsi harga Rp400 per saham, perseroan bakal himpun dana Rp2 triliun.

Dari empat masalah ini, korbannya adalah investor ritel yang nyangkut dan terpaksa pilih antara terdilusi atau tambah modal ke BBYB.

Dampak dari 5 Rights Issue BBYB

Di sini, kami menemukan fakta menarik tentang rights issue BBYB. Dalam teorinya, salah satu risiko rights issue adalah efek dilusi. Ya, dilusi ini hanya berefek kepada penurunan persentase kepemilikan. Lalu, dengan begitu, porsi dividen juga turun jika sudah punya sebelum rights issue. Alasannya, jumlah lembar saham bertambah, tapi kepemilikan tetap sama.

Namun, berbeda dengan kasus BBYB. Para holder yang tidak eksekusi rights issue justru lebih diuntungkan daripada eksekusi 5 rights issuenya. Kenapa?

Pertama, BBYB bukan saham yang rutin bagi dividen. Jadi, untuk apa kita eksekusi rights issuenya? cuma buang-buang amunisi.

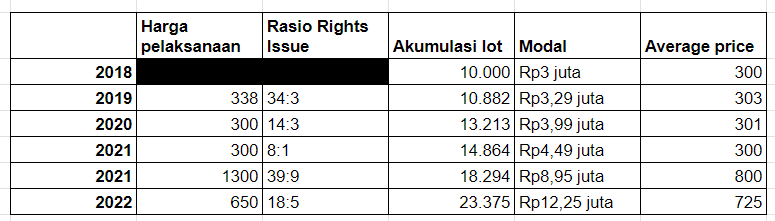

Kedua, dari simulasi yang kami lakukan. Jika kamu pegang saham BBYB di harga Rp300 per saham pada 2018. Artinya, kamu akan mendapatkan 5 kesempatan eksekusi rights issue. Sayangnya, jika kamu ikut eksekusi 5 rights issue itu, saat ini posisimu malah rugi 44 persen. Padahal, harga sahamnya masih di Rp404 per saham. [data per 7 Agustus 2023].

Kenapa? karena dalam beberapa rights issue BBYB, harga pelaksanaannya cukup tinggi, yakni di Rp1.300 per saham pada akhir 2021 dan Rp650 per saham pada 2022. Jadi, jika kamu eksekusi seluruh saham sesuai dengan jatah, berati harga rata-rata saat ini di Rp725 per saham.

Dengan modal Rp3 juta [asumsi beli di harga Rp300 pada 2018], berarti kamu harus mengeluarkan modal tambahan Rp9 juta untuk ikut seluruh rights issue BBYB. Hasilnya apa? ya saat ini posisinya floating loss 44%. Investasi 5 tahun, tambah modal, tapi malah rugi. Apakah menarik?

Ketiga, bagi holder yang nggak eksekusi rights issue justru diuntungkan. Dengan harga per 7 Agustus 2023 di Rp404 per saham. Berarti nilai aset saat ini sudah tumbuh 34 persen dari saat beli di 2018 senilai Rp300 per saham. Ya memang, persentase kepemilikan terdilusi, jika beli 1 juta lot pada 2018 berarti punya kepemilikan sebesar 0,019 persen. Namun, per 2023 persentase kepemilikan cuma jadi 0,008 persen. Tapi, ya nggak terlalu signifikan juga ke aset karena BBYB juga jarang bagi dividen.

Kenapa BBYB Rights Issue Terus?

Untuk aksi rights issue periode 2019-2022 itu adalah tuntutan dari OJK yang menaikkan batas minimal modal inti jadi Rp3 triliun dibandingkan dengan Rp100 miliar pada periode sebelumnya. Jadi, mau nggak mau cara tambah modal adalah dengan rights issue atau private placement.

Di sisi lain, untuk aksi rights issue kali ini kita akan melihat kinerja keuangan kuartal II/2023 BBYB. Salah satu hal terburuk dari kinerja keuangan BBYB adalah adanya kenaikan rasio kredit bermasalah yang cukup signifikan.

Rasio kredit bermasalah gross BBYB per Juni 2023 sebesar 3,69 persen dibandingkan dengan 1,78 persen pada periode sama tahun lalu. Lalu, kredit bermasalah net juga naik menjadi 2,02 persen dibandingkan 1,41 persen pada periode sebelumnya.

Hal ini menyebabkan, BBYB harus meningkatkan pencadangan untuk antisipasi kredit bermasalah tersebut. Nilai pencadangan yang dianggarkan per kuartal II/2023 cukup signifikan senilai Rp1,18 triliun dibandingkan dengan Rp302 miliar pada periode sama tahun lalu.

Hal itulah yang membuat BBYB mengalami rugi Rp326 miliar pada kuartal II/2023, meski dari segi pendapatan bunga bersih tumbuh 152 persen menjadi Rp1,37 triliun. Padahal, jika BBYB tidak ada beban kenaikan pencadangan itu dan dengan asumsi semua beban sama seperti periode sama tahun lalu, perseroan sudah cetak laba akumulasi 6 bulan senilai Rp225 miliar.

Lalu, kenapa harus melakukan rights issue? artinya manajemen BBYB melihat ada risiko kredit bermasalah yang cukup signifikan yang bisa menggerus modal inti perseroan yang saat ini di Rp3,2 triliun. Jadi, demi menjaga agar modal inti tetap di kisaran ketentuan minimal dari OJK di Rp3 triliun, mereka ingin tambah modal agar hingga Rp5 triliun.

Soalnya, kalau melihat rasio keuangan lainnya, posisi BBYB masih cukup bagus. Seperti,rasio kecukupan modal masih tebal di 31,76 persen. Apalagi, degan net interest margin yang tebal sampai 16 persen. [meski ini menandakan bunga kredit yang ditawarkan juga besar sih].

Lalu, dari segi efisiensi operasional dalam rasio cost to income juga sudah membaik menjadi 45,03 persen dibandingkan 140,07 persen pada periode sebelumnya.

Dari sisi likuiditas, loan to deposit ratio BBYB juga masih oke di 66,39 persen. Artinya, ruang untuk ekspansi kredit masih terbuka lebar.

Kesimpulan

Jadi, jika BBYB rights issue lagi, mending eksekusi atau nggak nih?

Sebelumnya, kami jelaskan prospek saham BBYB. Jika melihat kinerja keuangan kuartal II/2023, ada potensi BBYB mencatatkan turnaround story di 2024. Dengan catatan, mereka mampu menjaga rasio kredit bermasalah tidak naik tinggi lagi. Sehingga di 2024, perseroan bisa mengurangi biaya pencadangan dan mencatatkan laba. Hal ini jelas bisa jadi sentimen positif untuk jangka pendek.

💡

Guideline: biasanya harga pelaksanaan rights issue itu selalu di bawah harga pasar. Kenapa? karena agar investor ritel tertarik untuk eksekusi beli saham dengan harga yang lebih murah. Berbeda dengan private placement yang punya kecenderungan menawar harga di atas pasar. Soalnya, untuk private placement sudah ada hitung-hitungan dengan investor strategis.

Namun, jika bicara rights issue, kami ada tiga pilihan:

Jika kamu sudah mengikuti kelima rights issue BBYB sebelumnya, berarti suka nggak suka harus ikut lagi yang ini. Alasannya, harga pelaksanaan rights issue BBYB kali ini berpotensi lebih rendah dari harga saham saat ini yang berada di Rp404 per saham. Jadi, kamu bisa melakukan average down di harga yang lebih murah dengan eksekusi rights issue tersebut. Jadi, jika ada potensi kenaikan harga saham di masa depan, keuntungan yang didapatkan bisa lebih optimal. cuma ingat risikonya, bukan berarti setelah average down harga bisa naik ya. Semua tergantung manajemennya mampu atau tidak untuk membuat kinerja keuangannya jadi oke. Jika kinerjanya jelek ya siap-siap risiko harga sahamnya turun lebih dalam.

Jika kamu punya sahamnya, tapi tidak pernah eksekusi rights issue BBYB sebelumnya. Pilihannya adalah skip jika harga pelaksanaan rights issue di atas dari harga rata-rata yang kamu pegang. Namun, kamu bisa pertimbangkan untuk eksekusi jika harga pelaksanaan rights issue di bawah rata-rata yang kamu pegang.

💡

Jika kamu ikuti rights issue BBYB cuma sebagian, bisa ikuti cara lihat rata-rata harga saham-mu dan bandingkan dengan harga pelaksanaannya nanti, lebih tinggi atau rendah? kalau harga pelaksanaannya lebih murah bisa jadi opsi eksekusi

Jika belum punya? ya cari saham lain aja yang potensial ya. Cerita bank digital kayaknya bakal sulit muncul dalam beberapa tahun ke depan.

Sebenarnya, secara valuasi, BBYB menjadi saham bank digital yang termurah dengan price to book value 1,4 kali. Bahkan, lebih rendah dari rata-rata 5 tahunnya yang sebesar 4,63 kali. Namun, kami menilai tidak fair membandingkan valuasi BBYB saat ini dengan historinya yang melewati periode booming bank digital.

Investasi di BBYB sejak 2018 dan masih hold sampai sekarang serta selalu ikut rights issuenya itu seperti menyumbang ke yayasan. Kenapa? ya karena dapet dividen dikit banget, tapi diminta suntik modal terus. Mana akumulasi aset juga jadi rugi.

Di sisi lain, PBV BBYB itu terbilang cukup tinggi dibandingkan dengan bank yang skalanya lebih besar dari perseroan.

Misalnya, ada BBTN yang saat ini valuasinya 0,64 kali. BDMN juga masih menarik dengan PBV 0,63 kali. PNBN yang masih diselimuti isu diakuisisi perusahaan Jepang sejak 2013 sampai sekarang juga punya valuasinya masih oke di 0,68 kali.

Meski, khusus PNBN angka valuasinya itu sudah cukup mahal jika dibandingkan dengan rata-rata 5 tahunnya yang berada di 0,66 kali.

Nah, kalau kamu masih pilih nekat masuk BBYB atau pilih saham bank menengah yang lebih murah lainnya?