Laba BBNI Meroket, Begini Cara Cari Pengerek Cuan-nya

BBNI mencatatkan kenaikan laba bersih hingga 68 persen dan mencatatkan rekor laba terbesar sepanjang masa. Kira-kira, apa nih yang bikin labanya meroket ya?

Mikir Duit – PT Bank Negara Indonesia (Persero) Tbk. alias BBNI menjadi saham bank pertama yang rilis laporan tahunan 2022. Hasilnya, perseroan mencatatkan kenaikan laba bersih 68 persen menjadi Rp18 triliun. Lalu, jika penasaran bagaimana BBNI bisa cetak kenaikan laba bersih drastis seperti itu, mari kita belajar baca laporan keuangan perusahaan bank.

Dalam laporan keuangan bank ada tiga jenis, yakni laporan keuangan ringkas yang dijadikan bahan publikasi setiap kuartalan, laporan keuangan lengkap kuartalan yang dijadikan untuk update ke Bursa Efek Indonesia, dan presentasi setiap kuartalan yang menjelaskan detail kinerja secara segmen bisnisnya.

Namun, jika kamu hanya ingin tahu bagaimana BBNI bisa meraih laba fantastis itu, kita cukup melihat dari laporan keuangan ringkas.

Model Bisnis Bank

Model bisnis bank adalah sebagai intermediasi menghimpun dana masyarakat yang kelebihan uang dan menyalurkan dalam bentuk kredit ke masyarakat yang butuh modal. Dari situ, bank mendapatkan pendapatan dari selisih antara bunga kredit dengan simpanan, serta berbagai komisi.

Semua itu akan terepresentasi dalam laporan keuangan ringkas bank. Jika kamu melihat laporan keuangan ringkas bank, pasti akan menemukan empat kolom yang membagi antara kinerja individu dan konsolidasi. Apa maksudnya?

Jadi, kinerja individu adalah kinerja dari bisnis banknya saja di luar anak usaha seperti asuransi, pembiayaan, dan anak usaha bidang keuangan lainnya. Sebagai catatan, bank tidak diizinkan Otoritas Jasa Keuangan (OJK) untuk memiliki anak usaha selain jasa keuangan.

Lalu, untuk bagian konsolidasi berarti bisnis bank termasuk anak-anak usahanya tersebut. Mana yanb lebih baik dilihat? tergantung, kamu ingin melihat kinerja banknya saja atau secara keseluruhan. Lalu,kamu juga bisa lihat, apakah sebuah bank sangat ketergantungan dengan anak usahanya atau tidak.

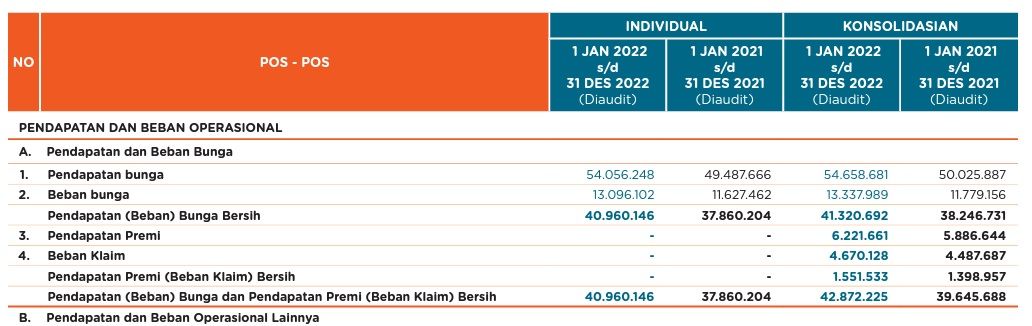

Misalnya, dalam laporan keuangan ringkas BBNI, perseroan tidak terlalu bergantung dengan kinerja anak usaha. Soalnya, kinerja pendapatan bunga bersih konsolidasi hanya lebih besar Rp2 triliun dari total kinerja individu.

Pendapatan Bunga Bersih Tumbuh Tipis, Tapi Laba Meroket?

Di sini, kita akan melihat laporan keuangan individu BBNI untuk mengetahui apa yang membuat labanya meroket. Kamu pasti penasaran, kenapa laba bersih BBNI bisa meroket padahal pendapatan bunga bersihnya cuma tumbuh 8,18 persen menjadi Rp40,96 triliun dibandingkan dengan periode sama tahun sebelumnya.

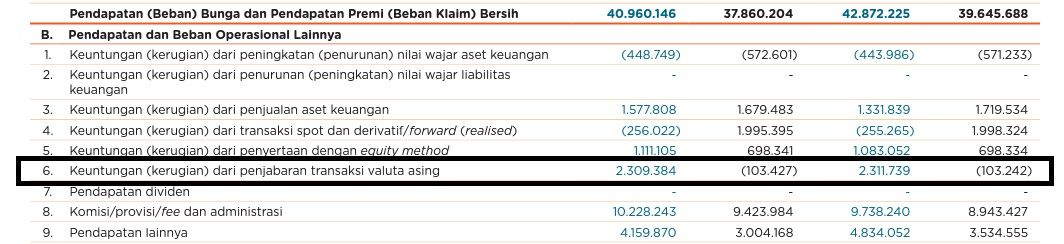

Ada dua pos utama yang membuat laba bersih BBNI meroket.

Pertama, keuntungan dari transaksi valas pada kuartal IV/2022 senilai Rp2,3 triliun dibandingkan dengan rugi Rp103,42 miliar pada periode sama tahun sebelumnya.

Kedua, pencadangan kerugian nilai atau impairment yang mencatatkan penurunan 39,16 persen menjadi Rp11,1 triliun dibandingkan dengan Rp18,24 triliun pada periode sama tahun sebelumnya.

Dua pos itu cukup menjelaskan alasan laba bersih BBNI meroket, meski operasional intinya dari pendapatan bunga bersih cuma tumbuh kurang dari 10 persen.

Kenapa Impairment BBNI Turun Hingga Rp6 triliun?

Impairment atau cadangan kerugian penurunan nilai adalah salah satu upaya bank untuk mengantisipasi risiko kredit bermasalah di kemudian hari. Jadi, bank akan memupuk uang yang dihitung bisa mengantisipasi kredit bermasalah nantinya.

Jadi, pencadangan atau impairment itu bisa mempengaruhi tingkat laba bersih perbankan. Jika impairment dinaikkan, berarti laba bersih bank berpotensi tergerus. Sebaliknya, jika impairment diturunkan, laba bersih bank berpotensi bertambah.

Kapan bank harus menaikkan dan menurunkan impairment? waktunya sesuai dengan kondisi rasio kredit bermasalah bank saat itu sedang tinggi atau rendah. Jika risiko kredit bermasalah tinggi, bank akan meningkatkan impairmentnya, sedangkan jika risiko rendah malah akan diturunkan.

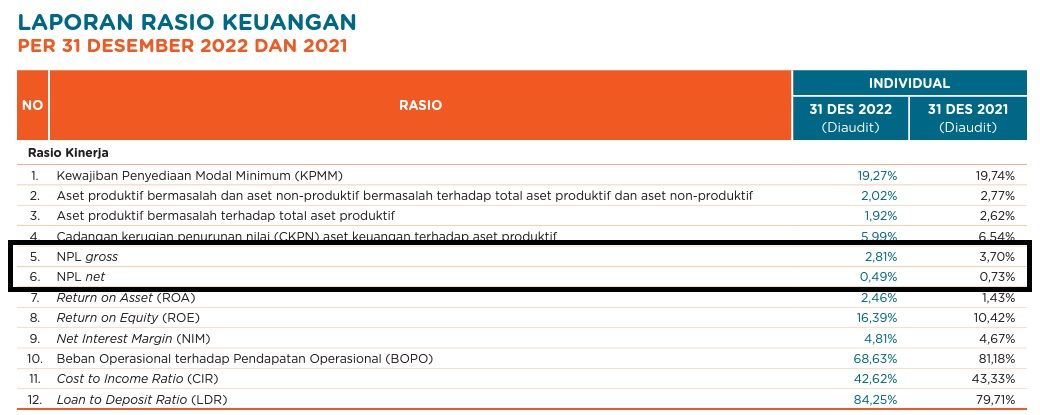

BBNI berani menurunkan impairmentnya karena tingkat risiko kredit bermasalah kotor sampai 2022 semakin membaik di posisi 2,8 persen dibandingkan dengan 3,7 persen pada periode sama tahun sebelumnya.

Namun, jika rasio kredit bermasalah BBNI meningkat di 2023, bukan tidak mungkin perseroan justru menaikkan impairmentnya dan berpotensi menekan laba bersih perseroan di tahun ini. Apalagi, kinerja 2022 sudah naik tinggi dengan banyaknya potensi risiko ekonomi global di 2023.

Kesimpulan

Kinerja keuangan perbankan akan tergantung beberapa hal seperti, kinerja pendapatan bunga bersih dari bisnis utamanya, pendapatan dari anak usaha, keuntungan dari selisih kurs valas, dan posisi pencadangan kerugian penurunan nilai atau impairment.

Sebenarnya, posisi yang bagus untuk bisnis bank adalah pertumbuhan yang stabil, bukan yang tiba-tiba melejit. Dengan bisnis utama menyalurkan kredit, berarti jika bisnis bank di satu tahun melejit drastis, berarti di tahun berikutnya berpotensi koreksi.

Apa nih saham bank yang jadi andalanmu?

Disclaimer: Artikel ini tidak mengajak kamu membeli atau menjual salah satu saham. Artikel ini hanya memberikan informasi yang bisa jadi pertimbanganmu untuk membeli atau menjual sebuah saham. Investasi saham memiliki risiko yang harus ditanggung oleh diri sendiri.