Harga CPO Makin Loyo, Jadi Peluang Serok Lagi atau Tanda Red Flag?

Harga komoditas CPO terus turun sejak menyentuh level tertinggi tahun lalu sekitar 5.200 ringgit per ton. Apakah ini akan menjadi peluang untuk bottom fishing saham CPO atau jadi makin red flag?

Mikirduit - Harga komoditas CPO sudah turun lebih dari 18% sejak menyentuh level tertinggi tahun lalu sekitar 5.200 ringgit per ton. Kira-kira ini jadi peluang serok saham CPO lagi atau malah makin red flag?

Merujuk data Refinitiv per 9 Januari 2024, harga CPO menyentuh kisaran 4.284 ringgit per ton, dalam sehari sudah turun 1,56%.

Penyusutan ini memperdalam koreksi sebulan terakhir lebih dari 13%, sementara jika ditarik mundur lagi sejak menyentuh posisi tertinggi 2024, tepatnya pada 11 November lalu di level 5.200 ringgit per ton, harga komoditas ini makin ambles lebih dari 18%.

Apa yang Bikin Harga CPO Merosot?

Merosotnya harga CPO dipengaruhi ekspor yang turun sepanjang 2024, terutama dari konsumen utama, seperti India dan China.

Harga premium sempat tersentuh pada November lalu membuat pasar ekspor terkontraksi karena minat pasar beralih ke minyak nabati lain.

Di sisi lain, produksi juga turun akibat cuaca yang buruk. Terutama, pada tahun ini risiko La Nina masih berlanjut. BMKG memproyeksikan La Nina akan berlangsung sampai Maret atau April tahun ini.

La Nina membuat curah hujan lebih lebat yang berimbas kebun banjir, jadi proses panen lebih lambat. Alhasil, harga CPO yang premium tak bisa dimanfaatkan optimal oleh pengusaha.

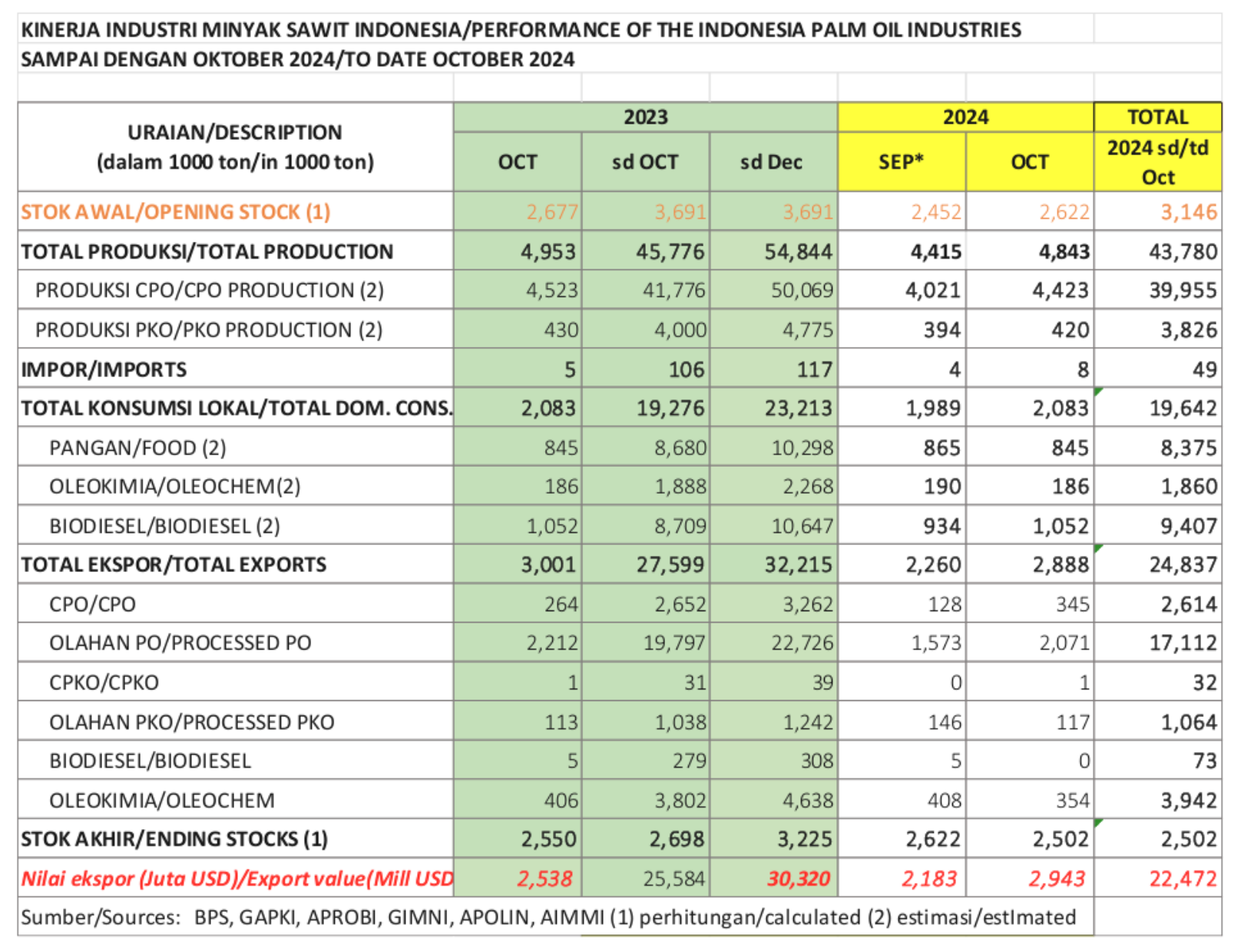

Dari Indonesia, mengutip data GAPKI pada sepanjang 10 bulan pertama 2024 menunjukkan total produksi CPO dan turunannya turun 4,36% menjadi 43,78 juta ton. Sementara ekspor kontraksi 10% secara tahunan (yoy) dari 27,59 juta ton menjadi 24,83 juta ton.

Berdasarkan tujuan negara ekspor, data GAPKI sampai September lalu secara tahunan menunjukkan ekspor ke China pada 2024 lebih rendah 33,3% dari 2023, India susut 10,7%, Bangladesh merosot 26,7%, dan Malaysia turun 34,3%. Yang naik hanya ke Timur Tengah dan Pakistan, masing-masing 18,2% dan 1,3%.

Persaingan pasar ekspor jadi makin kompetitif dengan adanya kebijakan kenaikan tarif pungutan ekspor dari 7,5% menjadi 10% mulai Januari 2025.

Hal tersebut bakal mengurangi daya saing CPO Indonesia di pasar internasional, tetapi ini bisa menjadi katalis positif bagi kepastian pemerintah yang makin serius menggarap program biodiesel B40.

Sebagai catatan, pemerintah menargetkan penyaluran biodiesel mencapai 15,6 juta kiloliter (KL) pada 2025, meningkat dari target penyaluran pada 2024 sebesar 13,4 juta KL seiring dengan kenaikan pencampuran BBN (blending).

Mengutip Bisnis, menurut Direktur Utama Badan Pengelola Dana Perkebunan Kelapa Sawit (BPDPKS), Eddy Abdurrachman, angka kebutuhan dana subsidi biodiesel diperkirakan mencapai 47 triliun rupiah pada 2025. Estimasi itu disampaikan pada awal November 2024 di mana pada saat itu harga CPO berada di kisaran 4.900 ringgit per ton.

Lebih lanjut, pelaku pasar akan mengalihkan fokus untuk penentuan harga lebih lanjut dari hasil laporan Dewan Minyak Sawit Malaysia pada 10 Januari 2025.

Jadi, bagaimana efeknya ke saham CPO di Indonesia?

Harga CPO yang makin ambles ini memang tak bisa dipungkiri sudah membuat deretan saham emiten komoditas minyak nabati tersebut ikut terseok.

Misalnya, dari empat saham CPO terbesar yang kami analisis, saham DSNG sudah turun paling dalam sebulan ini mendekati 25%, LSIP ambles 15%, lalu TAPG anjlok 10%. Sementara AALI paling moderat turun sekitar 3%.

Paling dekat, kini pelaku pasar menantikan rilis laporan keuangan sepanjang 2024. Harapannya, bottom line akan kena dampak positif dari harga CPO yang lagi tinggi-tingginya pada November lalu.

Setidaknya itu bisa menjadi satu kelegaan di tengah penurunan harga komoditas. Catatan juga untuk kinerja sebelumnya kinerja sebelumnya, LSIP, TAPG, DSNG, dan AALI, keempatnya mencatatkan kenaikan pendapatan di bawah 10%.

DSNG menjadi emiten CPO dengan pertumbuhan pendapatan terbesar sepanjang kuartal III/2024 sebesar 9,26%. Sementara itu, AALI menjadi yang terbesar kedua, yakni 3,86%, serta TAPG terbesar ketiga sebesar 3,37%. Terakhir, LSIP menjadi yang paling bontot dengan kenaikan sebesar 0,05%.

Pertumbuhan pendapatan tersebut bisa dibilang cenderung moderat saat harga sawit lagi di pucuk. Kenapa? Jawabannya, saat harga CPO naik, produksi-nya justru mengalami penurunan.

Dari dua sampel saham CPO, yakni LSIP dan DSNG, keduanya mencatatkan penurunan. LSIP mencatatkan penurunan produksi CPO sebesar 10% menjadi 194.000 metrik ton, dan tandan buah segar (TBS) turun 10% menjadi 914.000 ton.

Begitu juga dengan DSNG yang mencatatkan penurunan produksi CPO sebesar 7% menjadi 473.923 ton, sedangkan produksi tandan buah segar turun 5,1% menjadi 1,63 juta ton.

Kesimpulan

Kami menilai La Nina yang masih berlanjut akan menjadi tantangan berat bagi produksi CPO, terutama pada kuartal pertama tahun ini.

Hal ini bisa menjadi pedang bermata dua bagi emiten, pasalnya produksi yang turun akan membuat harga jual bisa terkerek naik, tetapi mereka tidak bisa menikmati secara optimal karena stok untuk dijual tidak maksimal.

Apalagi, jika pasar ekspor juga melemah akibat substitusi minyak nabati lain di harga yang lebih murah dan efek kebijakan baru pemerintah RI dengan menaikkan pungutan ekspor.

Namun, dari kebijakan tersebut bisa menjadi satu keseriusan pemerintah dalam implementasi B40, ini bisa menjadi booster untuk peningkatan permintaan terhadap program biodiesel.

Meski begitu, perlu diantisipasi dengan skema dan run-rate pendapatan serta pengeluaran saat ini, program biodiesel potensi jadi tidak sustainable untuk jangka panjang, terutama kalau pemerintah ingin meningkatkan blending ke 50% atau B50.

Kombinasi tersebut akan membuat harga CPO pada kuartal pertama ini masih akan volatil, tetapi dengan efeknya yang sudah membuat harga saham merosot, valuasinya juga mengikuti turun.

Dari empat saham yang kami analisis, menggunakan metrik valuasi Price to Book Value (PBV), AALi masih menarik dengan peluang upside paling tinggi, dimana saat ini terdiskon sekitar 16% dari harga Rp5.975 per lembar. Lalu TAPG yang masih diskon 6,71% dari harga Rp750 per lembar dan LSIP yang posisinya dekat harga wajar, dengan diskon tipis 3% dari harga Rp955 per lembar.

Sementara, untuk DSNG bisa wait and see koreksi sedikit lagi, sekitar 5% menuju harga wajar dari harga saat ini di Rp950 per lembar.

Jadi, momentum harga saat ini yang rata-rata dekat harga wajar mulai menarik untuk dicermati atau untuk akumulasi cicil beli, apalagi makin dekat rilis kinerja tahunan yang harapannya akan ada pertumbuhan lebih baik dari kuartal terakhir tahun lalu ketika harga CPO lagi tinggi-tingginya.

Namun, keputusan untuk cicil beli di saham CPO ini perlu mempertimbangkan beberapa hal seperti tujuan pelaku pasar ini apakah untuk trading jangka pendek memanfaatkan momentum rilis kinerja keuangan atau untuk investasi jangka panjang.

Jika mau investasi, kita harus lebih siap untuk menghadapi volatilitas harga komoditas akibat risiko eksternal yang sulit diperkirakan seperti cuaca buruk sampai efek dari regulasi pemerintah baru saat ini.

PROMO JANUARI 2025: JOIN MIKIRDIVIDEN BONUS PAKET E-BOOK SAHAM PERTAMA

Jika kamu ingin tahu atau mau langsung gabung ke Mikirdividen, kamu bisa klik di sini .

Untuk mengetahui tentang saham pertama, kamu bisa klik di sini.

Jika ingin langsung transaksi bisa klik di sini

Langganan Sekarang dan dapatkan Fix Rate perpanjangan seperti harga pembelian pertama selama dua tahun ke depan.

Beberapa benefit baru yang sedang disiapkan:

- IPO Digest Premium

- Saham Value dan Growth Bulanan yang Menarik

- Update porto Founder Mikirduit per 3 bulan

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini