Jelang Lebaran Malah Deflasi Lagi, Gimana Nasib Saham Retail LPPF dan RALS?

Mengawali bulan Ramadhan kita malah mengalami deflasi lagi yang menunjukkan daya beli masyarakat masih lemah. Padahal, momentum ini biasanya diperkirakan menjadi katalis positif bagi saham retail seperti LPPF dan RALS. Kira-kira gimana nasibnya dua saham ini?

Mikirduit - Saham retail memasuki bulan Ramadhan malah menghadapi tantangan daya beli masyarakat lesu akibat deflasi kembali terjadi pada Februari lalu. Lantas gimana prospek saham seperti LPPF dan RALS, akankah mendapat berkah atau malah sebaliknya?

Berdasarkan data Badan Pusat Statistik (BPS) pada Senin (3/3/2025) mengumumkan Indeks Harga Konsumen (IHK) pada Februari 2025 mengalami deflasi 0,48 persen secara bulanan (month to month/mtm), sementara secara tahunan (yoy) deflasi 0,09 persen.

Mengutip laman CNBC Indonesia, sejak era krisis 1997/1998 Indonesia hanya pernah mengalami deflasi secara tahunan dua kali, yakni pada Maret 2000 dan Februari tahun ini.

Deflasi pada 2000 lalu terjadi karena inflasi yang sebelumnya sangat tinggi pada Maret 1999 menembus 45%. Namun, pada tahun ini berbeda cerita.

Pada Februari tahun ini, deflasi terjadi dalam basis inflasi yang rendah di awal tahun. Sebagai catatan, pada Januari Indonesia mengalami inflasi 0,76 persen yoy, sementara sepanjang 2024 inflasi 1,57 persen yoy.

Adapun, BPS menyebut deflasi pada bulan lalu secara tahunan terjadi karena penurunan tarif listrik karena diskon listrik masih berlangsung pada Februari 2025.

Perbedaan yang jauh dari tahun 2000 ke 2025 menunjukkan bahwa fenomena deflasi merupakan momen yang langka, terutama yang terjadi jelang lebaran.

Padahal. bulan ramadhan yang termasuk puasa dan lebaran menjadi momen paling dinanti-nanti mayoritas masyarakat Indonesia, terurama yang beragama muslim setiap tahun-nya.

Hal ini patut dicermati karena bisa menjadi tantangan yang potensi menggerus daya beli masyarakat. Namun, momen bulan Ramadhan juga bisa sekaligus menjadi peluang kebangkitan sektor konsumsi yang termasuk didalamnya ada retail.

Terkhusus di sektor retail kami membandingkan dua emiten yang memiliki target market saling beririsan, sama-sama mengejar kalangan menengah ke bawah yakni PT Matahari Department Store Tbk (LPPF) dan PT Ramayana Lestari Sentosa Tbk (RALS).

Target market itu menjadi segmen yang paling terdampak dari kondisi ekonomi saat ini yang tengah loyo menghadapi deflasi sebagai cerminan dari daya beli masyarakat lemah, di tambah efek suku bunga tinggi yang masih terasa hingga perlambatan ekonomi.

Selain itu, ada risiko terbesar LPPF dan RALS adalah sangat sensitif dengan perubahan harga, ditambah persaingan ketat dengan e-commerce yang royal memberikan diskon. Akankan Ramadhan bisa menjadi booster bagi kinerja dua emiten itu?

Update Kinerja LPPF

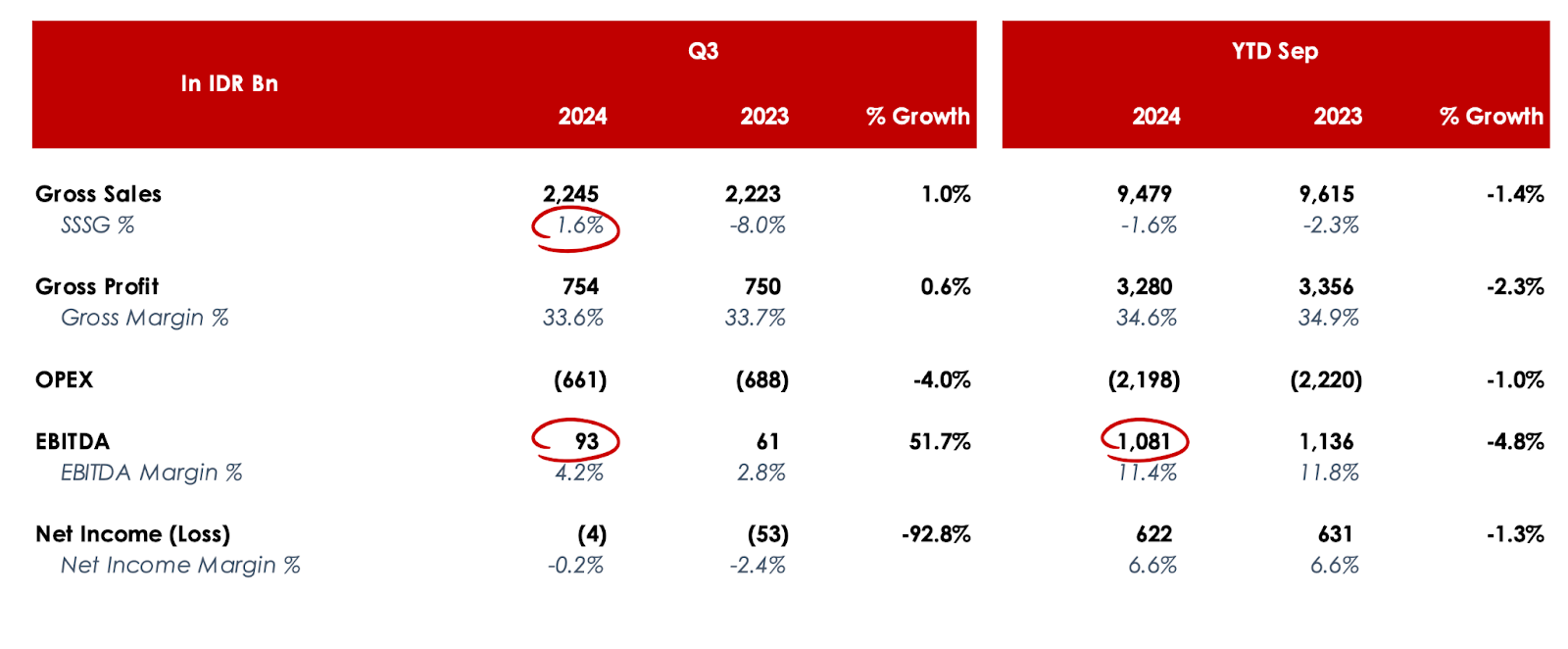

Update terbaru kinerja keuangan LPPF masih sampai September tahun lalu yang terbilang belum terlalu menggembirakan.

Kinerja top line dan bottom line sama-sama turun, di mana penjualan turun 1,4 persen yoy menjadi Rp9,47 triliun, sementara laba bersih kontraksi 1,3 persen yoy menjadi Rp622 miliar,

Dalam hal bisnis, LPPF ini sangat terdisrupsi dengan marketplace yang membuat-nya menutup sejumlah gerai, sekaligus untuk tujuan pengelolaan biaya operasional yang lebih efisien dan menjaga net profit margin (NPM) tetap stabil.

Secara tahunan, NPM pada September 2024 tercatat stabil di level 6,6 persen sama seperti periode tahun sebelumya.

Terkait penutupan gerai, LPPF tercatat menutup tujuh gerai dari 154 unit pada 2023 menjadi 147. Penutupan gerai juga masih berlanjut sampai akhir kuartal 2024 dengan target sepanjang 2024 mencapai 13 gerai.

Seiring dengan itu, LPPF juga mengurangi pegawai dari 9.092 karyawan pada September 2023 menjadi 8.335 karyawan di akhir September 2024.

Strategi LPPF saat ini untuk menjaga bisnis yang efisien dan mampu berdaya saing adalah melakukan omni channel, merenovasi gerai menjadi lebih modern, dan re-branding yang menjawab perubahan tren konsumsi dan perilaku belanja konsumen yang banyak beralih ke platform digital.

Update Kinerja RALS

Untuk kinerja RALS menggunakan periode yang sama sampai September 2024 terpantau tak jauh beda dengan LPPF.

RALS membukukan pendapatan Rp1,57 triliun selama sembilan bulan pada 2024,, turun 0,81 persen yoy. Laba bersih tahun berjalan RALS tercatat Rp 252,74 miliar pada September 2024, turun 0,77 persen yoy

Pendapatan RALS mayoritas didapatkan dari penjualan barang beli putus yang tercatat mencapai Rp1,5 triliun, sementara komisi penjualan konsinyasi tercatat Rp2,12 triliun. Dari segi wilayah yang menyumbang penjualan paling banyak ada di Jawa, Bali, dan Nusa Tenggara dengan kontribusi Rp1,41 triliun, diikuti Sumatera dengan kontribusi Rp330,89 miliar, Sulawesi dan Papua sebesar Rp214,08 miliar, serta Kalimantan Rp184,37 miliar.

Strategi perusahaan kini untuk mengatasi penurunan kinerja adalah fokus pada optimasi penjualan online dan mempertahankan gerai offline yang sudah ada.

Berbeda dengan LPPF yang menutup gerai, RALS pada 2024 lebih fokus mempertahankan gerai dengan stategi peningkatan penjualan melalui layanan pesan antar yang tersedia di aplikasi Ramayana Member Card, WhatsApp, serta berkolaborasi dengan platform e-commerce di Indonesia.

Ramadhan Jadi Harapan Profitabilitas LPPF dan RALS

Memasuki momentum bulan Ramadhan yang sangat dinanti, ini menjadi salah satu booster untuk profitabilitas LPPF dan RALS yang terbilang cukup loyo.

Jika melihat secara historis mengecualikan paruh kedua 2020 yang terkena efek pandemi, seasonality event Ramadhan selalu sukses mendongkrak penjualan hingga ratusan persen.

Bahkan bagi dua emiten ritel ini, pendapatan sepanjang Ramadhan bisa melonjak ratusan persen yang bisa mengkompensasi jika terjadi perlambatan kinerja pada kuartal setelahnya.

Bagi, LPPF, peningkatan pendapatan juga langsung berdampak pada laba bersih yang ikut terdongkrak lebih tinggi

Pada 2021 juga terbilang jadi momen Ramadhan yang berhasil membalikan rugi menjadi laba, di mana waktu itu per kuartal I/2021 RALS mencatat rugi Rp95 miliar, kemudian berbalik untung Rp628 miliar pada kuartal berikutnya.

Berikut pertumbuhan profitabilitas LPPF :

Beralih ke RALS, kinerja sepanjang lebaran juga hampir mirip dengan LPPF.

Secara historis, lonjakan pendapatan memiliki efek optimal pada laba bersih yang mampu terbang ratusan persen.

RALS pada 2021 juga senasib dengan LPPF yang berhasil membalikan rugi jadi untung, dari rugi Rp86 miliar pada kuartal pertama 2021 menjadi untung Rp223 miliar pada kuartal kedua 2021.

Berlanjut pada tahun berikutnya sampai 2024, pendapatan terus melonjak dan berdampak optimal ratusan persen ke laba. Sayangnya, baik LPPF dan RALS keduanya mencatat pertumbuhan pendapatan yang terus melandai tiap tahun meskipun masih di atas dua digit.

Hal ini patut menjadi perhatian jika efek daya beli lemah pada tahun ini tidak bisa pulih karena efek Ramadhan, maka skenario buruknya adalah pertumbuhan pendapatan bisa melandai lagi.

Meski begitu, setidaknya bagi laba bersih bisa menjadi pendongkrak utama yang diikuti dengan strategi efisiensi perusahaan, apalagi untuk LPPF yang sudah melakukan penutupan gerai dan pengurangan karyawan.

Kesimpulan

LPPF dan RALS keduanya akan mendapatkan gairah dari Ramadhan. Hal ini bisa dimanfaatkan sebagai momentum trading buy jangka pendek.

Hal ini juga seperti nya sudah mulai direspon pasar di hari pertama pasar buka pada bulan Maret ini bersamaan dengan 1 Ramadhan.

Tercatat, pada perdagangan 3 Maret 2025, LPPF memimpin dengan penguatan lebih dari 5%, sementara RALS menguat moderat 1,76%.

Murah mana LPPF atau RALS?

Berbicara soal valuasi, agar lebih fair kami menggunakan metrik discounted cash flow (DCF) menurut simply wall st, mengingat RALS dan LPPF ini pernah merugi jadi tidak relevan pakai Price to Earning (PER), lalu untuk LPPF juga pernah mengalami ekuitas negatif yang membuatnya tidak relevan pakai Price to Book Value (PBV)

Berdasarkan metrik DCF LPPF masih diskon sekitar 50% dengan fair value Rp3.200 per lembar, sementara RALS diskon kisaran 43% ke harga wajar-nya di Rp600 per lembar.

Secara valuasi, dua-dua nya bisa terbilang murah tetapi kami lebih melihat momentum dua saham ini menarik untuk trading jangka pendek, terutama untuk RALS yang tren secara teknikal belum keluar dari penurunan.

Di sisi lain, untuk jangka panjang, prospek pertumbuhan bisnis keduanya masih agak menantang selama daya beli masyarakat masih rendah. Apalagi, Indonesia mencatatkan deflasi di dua bulan pertama 2025. Selain itu, kedua saham ini juga dapat disrupsi yang kuat dari promosi diskon e-Commerce. Pasalnya, segmen pasar dari kedua saham ini sangat sensitif dengan penawaran harga yang lebih rendah.

Walaupun, dari segi dividen, keduanya memberikan tingkat dividend yield yang lumayan, tapi tetap saja dengan risiko penurunan kinerja lebih lanjut membuatnya tidak menarik untuk dividend investing. Secara historis, kedua saham ini sudah mencatatkan penurunan laba bersih sejak 2023 hingga 2024.

Jika nantinya ada kenaikan pendapatan dan laba bersih seiring dengan pemulihan ekonomi yang terjadi pada 2026-2027, saham ini akan menarik untuk trading jangka pendek mengikuti momentumnya.

Konsultasikan dan Diskusi Kondisi Portomu dengan Join Mikirdividen

Jika kamu ingin tahu atau mau langsung gabung ke Mikirdividen, kamu bisa klik di sini .

Untuk mengetahui tentang saham pertama, kamu bisa klik di sini.

Jika ingin langsung transaksi bisa klik di sini

Langganan Sekarang dan dapatkan Fix Rate perpanjangan seperti harga pembelian pertama selama dua tahun ke depan.

Beberapa benefit baru:

- IPO Digest Premium

- Saham Value dan Growth Bulanan yang Menarik

- Update porto Founder Mikirduit per 3 bulan

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini