Prospek 3 Saham yang Diproyeksikan Raih Laba Jumbo di 2025

Ketiga saham ini mungkin belum naik terlalu signifikan, tapi proyeksi kinerjanya pada 2025 bakal oke. Kira-kira, mana dari ketiga saham ini yang paling menarik ya?

Mikirduit – Ada 3 saham yang diprediksi bisa mencatatkan pertumbuhan laba bersih yang agresif hingga 2025. Harga sahamnya saat ini pun masih cukup murah. Apakah saham ini menarik untuk dilirik?

Kami menggunakan konsesus analis untuk menilai prospek ketiga saham ini yang dianggap memiliki potensi pertumbuhan laba bersih yang signifikan dalam dua tahun ke depan. Kira-kira, apakah saat ini jadi momentum terbaik untuk belinya? kami akan ulas 3 saham tersebut di sini.

Saham BJTM

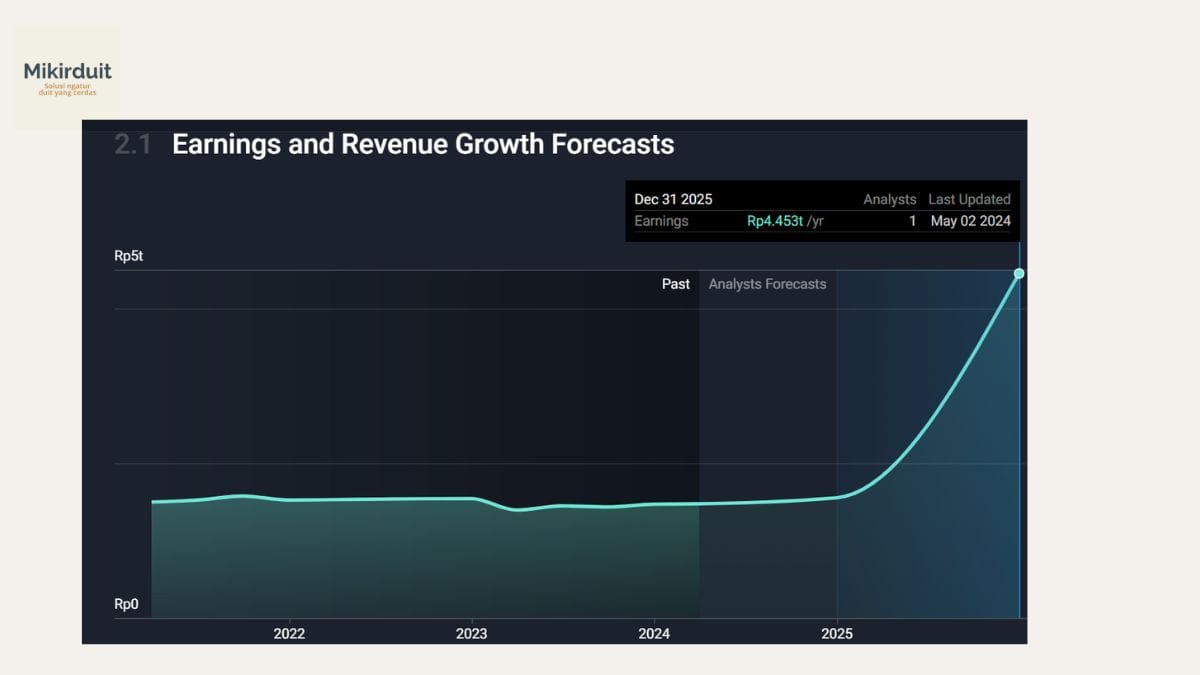

Saham BJTM adalah bank pembangunan daerah terbesar kedua di Indonesia setelah BJBR. Namun, dalam analisis proyeksi simply wallstreet, BJTM diprediksi mencatatkan pertumbuhan laba bersih signifikan pada 2025 menjadi Rp4,75 triliun. Angka itu sangat tinggi mengingat kinerja laba bersih BJTM di 2023 hanya sekitar Rp1,7 triliun.

Jika kami hitung rata-rata pertumbuhan laba bersih BJTM dalam 2 tahun ke depan itu, berarti total kenaikan laba bersih per tahun sektiar 70 persen. Kenaikan laba bersih ini cukup signifikan.

Sayangnya, kami belum menemukan fakta menarik yang mampu mendorong pertumbuhan laba bersih BJTM. Salah satu faktornya hanya dari rencana pengembangan kelompok usaha bank (KUB) bersama Bank NTB Syariah dan Bank Banten (BEKS).

Nah, Bank BPD NTB Syariah ini juga bisa jadi jalan BJTM untuk spin off unit usaha syariahnya. Namun, kami sangsi kalau kedua hal ini mampu mengerek laba bersih BJTM. Meski, dalam skema KUB juga menggunakan penyertaan modal dalam jumlah kecil sehingga bank induk KUB memiliki hak dan kewajiban dalam membantu jika ada butuh likuiditas serta dapat jatah dividen.

Secara valuasi, saham BJTM bisa dibilang cukup murah dari seluruh perhitungan valuasi harga wajar.

Dengan PBV historis, valuasi BJTM masih cukup murah dengan asumsi harga wajar di Rp650 per saham.

Dengan discounted cashflow, valuasi BJTM juga masih cukup murah dengan asumsi harga wajar di Rp633 per saham.

Lalu, jika dibandingkan dengan emiten bank yang memiliki skala sama, PBV BJTM sudah murah di 0,7 kali dari rata-rata kompetitor 1,3 kali. Jika rata-rata 1,3 kali itu dianggap PBV wajar, berarti harga wajar BJTM sekitar Rp1.006.

Surya Rianto

Surya Rianto

Saham ERAA

Saham ERAA bisa dibilang sudah mengalami penurunan sejak pertengahan Juni 2021. Sejak saat itu, tren saham ERAA turun meski beberapa kali sempat aktif dan naik cukup signifikan, tapi sifatnya hanya sesaat.

Meski begitu, dari analisis proyeksi simply wall street, saham ERAA diperkirakan mencatatkan pertumbuhan laba bersih yang cukup solid hingga 2025 nanti. Rata-rata kenaikan laba bersih ERAA dalam dua tahun ke depan (2024 dan 2025) diperkirakan tembus 24 persen per tahun. Laba bersih ERAA diperkirakan bisa tembus Rp1,35 triliun pada 2025.

Namun, ada catatan yang jadi perhatian untuk saham ERAA, yakni tingkat debt to Equity rasio (DER)-nya (khusus utang berbunga) sudah tembus di atas 1 kali atau sekitar 1,07 kali.

Menurut Direktur ERAA Sim Chee Ping mengatakan kenaikan tingkat utang perseroan didorong kebutuhan kredit modal kerja (utang jangka pendek kurang dari 1 tahun).

Hal itu disebabkan jika mereka menghitung ada insentif tambahan dari principal jika membeli persediaan lebih banyak. Hal itu akan membuat perseroan bisa mendapatkan tingkat margin yang lebih baik.

Hasilnya, jika dilihat kinerja kuartal I/2024, gross profit margin ERAA memang naik menjadi 11,03 persen dibandingkan dengan 11,7 persen pada periode sama tahun sebelumnya. Namun, dari sisi net profit margin malah turun tipis menjadi 1,53 persen dibandingkan dengan 1,59 persen pada periode sama tahun sebelumnya.

Tingkat utang jangka pendek yang signifikan ini juga berpotensi membuat tingkat dividen ERAA menjadi kurang menarik dalam beberapa waktu ke depan.

Meski begitu, secara perkembangan bisnis, ERAA lumayan ekspansif pasca covid-19 kemarin. Sejauh ini, ERAA punya 5 lini bisnis, yakni:

Pertama, Erajaya Digital (Erafone, Ibox, Samsung, Mistore,dan Erablue)

Kedua, Internasional Bisnis (Urban Republic, Switch, Xiaomi, Samsung, Huawei, Sony, dan Singtel)

Ketiga, Erajaya Active Lifestyle (Urban Republic, Garmin, DJI, Marshall, IT, JD Sport, Asics, Urban Adventure, MST Golf, 6IXTY8IGHT)

Keempat, Erajaya Food dan Nourishment (Paris Baguette, Sushi Tei, Grand Lucky, Bacha Coffee, Curry Up)

Kelima, Erajaya Beauty & Wellness (Wellings, dan Business to Business distribusi peralatan kesehatan)

Meski terlihat banyak, beberapa bisnis ERAA masih tahap awal pertumbuhan seperti 6IXTY8IGHT yang baru punya 6 gerai, serta distribusi alat kesehatan yang juga skalanya masih kecil.

Namun, jika deretan bisnis anyar itu bisa berkontribusi signifikan terhadap pertumbuhan ERAA, angka proyeksi laba bersih tembus Rp1,3 triliun pada 2025 sangat mungkin dicapai. Apalagi, jika suku bunga turun bisa membantu meningkatkan daya beli masyarakat.

Sejauh ini, salah satu motor pertumbuhan bisnis gadget ERAA datang dari BBK Group (pemilik Oppo, Realme, Vivo, dan lainnya), serta Transsion Holding (Infinix, Tecno, dan lainnya). Bahkan, pangsa pasar OPPO di Indonesia disebut sudah lebih besar dibandingkan dengan samsung.

Untuk posisi valuasi harga saham ERAA bisa dibilang cukup tercampu antara posisi murah dan mahal.

Jika melihat dari segi PE standard deviasi minus 1 5 tahun sebesar 6,87 kali dengan proyeksi kinerja laba bersih per saham ERAA di 2025 sekitar Rp84,63 per saham. Harga wajar ERAA ada di Rp581 per saham.

Namun, dari segi perhitungan discounted cashflow, harga wajar ERAA ada di Rp215 per saham.

Jika dibandingkan dengan kompetitor, seperti MAPI, harga saham ERAA juga sudah lebih murah. Pasalnya PE MAPI sudah 12,5 kali, sedangkan PE ERAA sekitar 7,2 kali.

Jadi, apakah saham ERAA sudah murah? untuk target dalam jangka panjang hingga 2025 atau 2026, menurut kami posisi saat ini sudah murah. Apalagi, dengan asumsi suku bunga turun bisa meningkatkan daya beli produk gaya hidup atau sekunder dan tersiar di masyarakat.

Saham EXCL

Saham EXCL juga menjadi salah satu emiten yang diproyeksikan mencatatkan pertumbuhan laba bersih meroket hingga 2025. Laba bersih emiten telekomunikasi itu diperkirakan bisa mencapai Rp2,45 triliun pada 2025. Artinya, dalam dua tahun ke depan, rata-rata kenaikan laba bersih EXCL sekitar 38,95 persen.

Saham EXCL juga menjadi salah satu emiten telekomunikasi yang cukup ekspansif. Perseroan mengakuisisi LINK untuk memperkuat segmen produk konvergensinya. Apalagi, proses konsolidasi bisnis antara EXCL dengan LINK akan mulai terjadi pada tahun ini setelah perseroan mengajukan penambahan segmen bisnis serta adanya perjanjian pengalihan usaha antara EXCL dengan LINK.

Lalu, EXCL juga melakukan akuisisi Axiata Global Services Pte. Ltd. senilai 1 dolar AS. Tujuannya untuk memperkuat segmen pelanggan global ke perseroan. Sebenarnya, untuk yang ini hanya transaksi formalitas saja untuk pengalihan entitas dari Axiata ke EXCL.

Selain itu, EXCL juga tengah proses rencana akuisisi merger dengan FREN. Nah, menariknya adalah ketika AGS dilepas ke EXCL menandakan ada potensi porsi kepemilikan Axiata di EXCL bisa berkurang setelah transaksi akuisisi merger dengan FREN. Untuk itu, dibutuhkan pengalihan entitas tersebut.

Namun, untuk transaksi antara Axiata dengan Grup Sinarmas ini masih penuh spekulasi karena semuanya masih proses tahap awal. Bisa jadi, baru ada kabar lagi di akhir 2024 atau kuartal I/2025.

Secara valuasi saham, posisi saham EXCL ini sudah sangat murah dengan metode valuasi apapun.

Pertama, dengan menggunakan PBV rata-rata 5 tahunnya, posisi harga wajar EXCL sekitar Rp2.786 per saham.

Kedua, jika dihitung dengan menggunakan discounted cashflow, harga wajar EXCL ada di Rp7.691 per saham.

Ketiga, untuk posisi PBV EXCL secara sektoral juga menjadi yang termurah sebesar 1,1 kali dibandingkan dengan ISAT sebesar 2,9 kali dan TLKM sebesar 2,2 kali.

Surya Rianto

Kesimpulan

Dari sini, kami menilai ketiga saham ini memiliki prospek pertumbuhan bisnis yang menarik, untuk memilih mana yang oke bisa dilihat dari segi risiko terbesar. Misalnya, secara prersonal, kami menilai saham ERAA ini punya prospek pertumbuhan yang luar biasa jika seluruh manuver ekspansinya bisa menghasilkan pertumbuhan pendapatan, tapi jika yang terjadi sebaliknya akan berisiko karena tingkat DER perseroan terutama utang jangka pendek cukup tinggi. Sehingga, kami kurang confidence untuk masuk ke saham ERAA yang dari segi permintaan cenderung cyclical karena barang sekunder dan tersier.

BJTM mungkin memberikan kepastian untuk kenaikan kinerja setelah penurunan suku bunga. Pasalnya, BJTM menjadi saham bank menengah yang kinerja keuangannya sangat sensitif dengan perkembangan suku bunga bank sentral.

Lalu, EXCL juga menarik karena dari aksi ekspansi beberapa tahun lalu, perseroan berpotensi memetik panennya.

Kalau kamu lebih tertarik yang mana?

Join Market Outlook Semester II/2024 Mikirduit Pada 20 Juli 2024 Pukul 13:00 - selesai secara Online

Market outlook semester II/2024 akan membahas saham-saham potensial dari untuk investing maupun trading pendek yang menarik. Kamu yang ikutan akan diberikan booklet spesial market outlook jelang penurunan suku bunga the Fed agar tidak kelewatan momentum jelang bullish market.

Jika kamu bukan member Mikirdividen, kamu bisa daftar presale diskon Rp50.000 dengan kode promo SAHAMBULLISH dengan klik link ini (kode promo bisa dimasukkan setelah klik tombol bayar)

Lalu, jika kamu mau ambil paket lengkap bisa join Mikirdividen Bundling dan dapatkan paket lengkap:

- Ulasan 31 Saham Dividen Jangka Panjang yang Diupdate Setiap Rilis Laporan Keuangan

- Publikasi Bulanan untuk gambaran arah market sebulan ke depan, terbit setiap akhir bulan

- Grup diskusi mikirdividen

- Event Online Bulanan termasuk Market Outlook Semester II/2024

Klik di sini untuk join Mikirdividen Bundling dan nikmati potongan harga tambahan jika menggunakan kode promo SAHAMBULLISH.

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini