Saham Bank Paling Cuan Saat Suku Bunga Tinggi? Jawabannya TIDAK

Apakah saham bank yang paling cuan saat suku bunga tinggi? jawabannya tidak, baca penjelasan komprehensifnya di sini.

Mikirduit – Banyak yang berasumsi saat posisi suku bunga tinggi, saham bank adalah yang paling diuntungkan. Alasannya, dengan tingkat suku bunga tinggi, bank bisa memberikan kredit dengan tingkat bunga yang lebih tinggi. Artinya, pendapatan bank bisa naik lebih tinggi. Namun, apakah itu benar?

Fakta menariknya, ternyata saham bank tidak selalu bahagia saat suku bunga tinggi. Kenapa? karena saat posisi suku bunga bank sentral sudah berada di puncak, dalam artian ditahan di level tinggi, ada banyak risiko yang berpotensi mempengaruhi bisnis bank.

Beberapa risiko yang mempengaruhi bisnis bank antara lain:

- Permintaan kredit melambat karena tingkat bunga kredit tinggi, sedangkan ekonomi melambat

- Risiko kredit bermasalah yang cukup besar sehingga bank harus menyiapkan modal pencadangan untuk antisipasi kredit bermasalah lebih besar. Hal ini akan berpengaruh terhadap kinerja laba bersih bank yang berpotensi tergerus.

- Kenaikan bunga deposito yang bisa menaikkan beban bunga bank. Padahal, di sisi lain penyaluran kredit berpotensi lebih lambat dan berisiko tinggi. Sehingga, hal itu bisa membuat net interest margin atau margin bunga bersih turun.

Untuk memahami kenapa saat suku bunga tinggi ekonomi bisa melambat dan tidak menarik untuk pasar saham, kamu bisa tonton video berikut ini:

Kami akan melihat kinerja industri bank selama periode suku bunga ditahan di level tinggi seperti pada periode 2019 (suku bunga ditahan di level tinggi 6 persen sejak November 2018-Juni 2019), periode 2015 (suku bunga ditahan di level tinggi 7,5 persen sejak November 2013 - Desember 2015.

Kinerja Keuangan Sektor Perbankan Saat Suku Bunga Tinggi

Jika merujuk ke data statistik perbankan Indonesia dari Otoritas Jasa Keuangan (OJK) akan terlihat efek dari kenaikan suku bunga terhadap kinerja sektor perbankan. Meski, efek dari kenaikan maupun penurunan suku bunga itu tidak langsung melainkan ada jeda mulai dari 3 bulan hingga 1 tahun. Jeda atau periode lagging dari kebijakan bank sentral ke sektor riil dan perbankan ini terjadi karena ada proses waktu penyesuaian suku bunga di pasar.

BACA JUGA: The Fed Menaikkan Suku Bunga, Kenapa Pasar Saham yang Koreksi?

Saat suku bunga tinggi pada periode November 2013 - Desember 2015 di level 7,5 persen. Kondisi kinerja bank bisa disimpulkan cukup tertekan. Hal itu dilihat dari tiga kondisi.

Pertama, pertumbuhan kredit melandai [kami tidak dapat data OJK 2013], setelah pertumbuhan kredit 2016 hanya 7,86 persen dibandingkan dengan 10,43 persen pada 2015.

Kedua, saat kinerja melandai, tingkat pertumbuhan deposito justru naik pada periode 2016 menjadi 7,72 persen dibandingkan 4,96 persen pada 2015. Hal ini membuat beban bunga berpotensi naik lebih tinggi dibandingkan dengan pendapatan bunga.

Ketiga, hasilnya, pertumbuhan pendapatan bunga bersih juga sedikit melambat menjadi 11,18 persen dibandingkan dengan 12,46 persen pada periode 2015.

Keempat, laba bersih sektor bank tertekan sejak 2015 setelah turun 6,71 persen menjadi Rp104 triliun. Lalu, pada 2016 juga hanya tumbuh 1,83 persen menjadi Rp106 triliun. Hal itu menunjukkan kinerja laba bersih bank pada 2016 juga belum pulih. Kenaikan terjadi karena basis pertumbuhan pada 2015 sudah sangat rendah.

Sementara itu, Setelah suku bunga cenderung turun pada 2016, terutama ketika Bank Indonesia mengganti suku bunga acuan dari BI Rate yang mengacu ke SBI 12 bulan menjadi BI 7-days Reverse Repo Rate (7DRRR) pada 19 Agustus 2016, kinerja bank langsung ngebut. Di mana, dalam periode ini suku bunga acuan langsung turun menjadi sekitar 5,25 persen dari sebelumnya berada di sektiar 7 persen.

Pertumbuhan kredit di 2017 langsung naik 8,24 persen, begitu juga di 2018 yang tumbuh 11,75 persen.

BACA JUGA: Kenapa Suku Bunga Kredit di Indonesia Setinggi Langit?

Sementara itu, dari sisi dana pihak ketiga justru melandai seiring penurunan suku bunga. Pada 2017 tumbuh 9,35 persen dan 2018 tumbuh 6,44 persen.

Kinerja bank pun mulai pulih setelah pendapatan bunga bersih tumbuh 4,45 persen pada 2017 dan 5,33 persen pada 2018.

Laba bersih bank juga mulai naik seiring mulai ada pengurangan pencadangan. Pertumbuhan laba bersih industri bank naik 23,1 persen pada 2017 dan sedikit melambat jadi 14,37 persen pada 2018.

Lalu, apakah itu sudah cukup menyimpulkan kalau tren suku bunga tinggi justru tidak bagus bagi bank?

BACA JUGA: Suku Bunga BI Naik, Begini Dampaknya Terhadap Kehidupan Kita

Kita bisa ambil periode suku bunga tinggi kedua, yakni di November 2018 hingga Juni 2019 di mana saat itu suku bunga ditahan di level 6 persen.

Setelah kinerja oke pada 2017 dan 2018, pertumbuhan kredit kembali melandai di 2019 setelah hanya tumbuh 6,08 persen.

Sesuai siklusnya, pertumbuhan dana pihak ketiga juga mulai naik menjadi 6,53 persen pada 2018. Lalu, pendapatan bunga bersih yang sempat mulai bertumbuh lebih cepat pun kembali melambat, setelah hanya tumbuh 3,11 persen.

Terakhir, laba bersih yang pada 2017-2018 mampu tumbuh di atas 10 persen, tapi ketika masuk ke 2019 hanya mampu tumbuh 4,31 persen.

Secara keseluruhan, kita bisa menilai suku bunga yang ditahan di level tinggi justru akan membebani dan menjadi risiko untuk kinerja keuangan saham bank.

BACA JUGA: Nasib Saham Bank Setelah OJK Mau Atur Pembagian Dividen

Kesimpulan

Lalu, kapan posisi bank diuntungkan dari kebijakan Bank Indonesia? posisi bank bisa diuntungkan jika dalam proses masa transisi dari suku bunga rendah ke tinggi, dan suku bunga tinggi ke rendah. Dalam periode itu, bank bisa mengatur tingkat margin agar bisa lebih besar. Misalnya, dengan menaikkan dulu bunga kredit baru menaikkan bunga deposito. Selisih beberapa bulan itu akan membuat tingkat margin bank lebih tinggi.

Di sisi lain, ketika suku bunga tinggi, bank tidak bisa melakukan manuver untuk meningkatkan margin keuntungan. Pasalnya, kalau likuiditas mulai ketat [artinya tingkat kredit hampir menyamai jumlah penghimpunan dana], mau tidak mau bank harus menghimpun dana mahal alias deposito dengan suku bunga tinggi. Hal itu terjadi pada medio 2015-2016, di mana bank memberikan special rate untuk deposito dengan tingkat bunga yang tinggi demi bisa menghimpun bank.

Aktivitas itu justru menjadi pedang bermata dua karena membuat beban bunga naik lebih tinggi dibandingkan pendapatan bunga bersih. Apalagi, dari sisi penyaluran kredit saat suku bunga tinggi sangat berisiko. Dengan ekspektasi pertumbuhan ekonomi yang melambat, kinerja perusahaan yang ambil kredit investasi pun punya risiko besar untuk gagal bayar.

Hal itu sempat terjadi di PT Bank Mandiri (Persero) Tbk. (BMRI) pada medio 2016-2017 ketika tingkat kredit bermasalahnya naik signifikan akibat sektor komersial yang kesulitan bayar kredit.

Lalu, apa yang harus dilakukan terhadap saham bank saat ini? cara terbaik adalah terus memantau perkembangan valuasi saham bank besar dan menengah yang sudah menarik. Kami ekspektasikan kinerja bank mulai terkonsolidasi atau normalisasi cukup dalam di 2024, sedangkan untuk di 2023 perlambatannya masih dibatas normal sehingga tidak terlalu mempengaruhi pergerakan harga saham secara signifikan. Dalam periode 2024, kita bisa mulai ancang-ancang masuk ke saham bank besar dan menengah yang valuasinya sudah menarik.

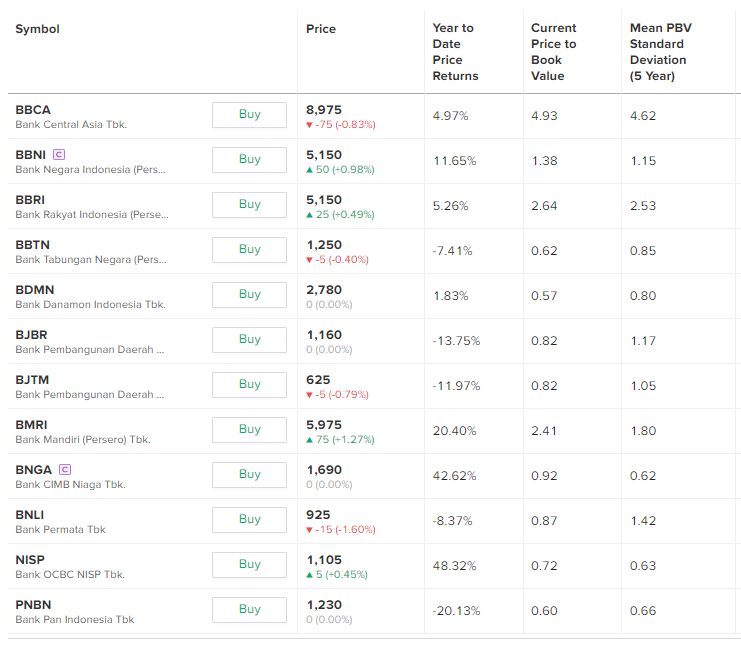

Selain itu, ada beberapa bank yang sangat sensitif dengan penurunan suku bunga seperti saham PT Bank Tabungan Negara (Persero) Tbk. (BBTN) maupun duo bank daerah seperti BJBR dan BJTM. Alasannya, saat suku bunga acuan BI diturunkan, BBTN bisa mencatatkan kenaikan permintaan KPR, sedangkan bagi bank daerah bisa mengurangi beban bunga tinggi dari simpanan pemerintah daerah dan nasabah besar lainnya sehingga margin bisa lebih baik.

Untuk kamu yang sudah hold keras jangka panjang di harga bawah sih santai aja, kalau ada peluang bisa serok bawah nanti.