Ternyata Ini Investasi yang Bagus untuk Pemula di Indonesia

Apa investasi yang bagus untuk pemula di Indonesia? apakah crypto? saham? atau lainnya? sebelum memutuskan sepihak, baca dulu artikel ini ya

Mikir Duit – Apa investasi yang bagus untuk menumbuhkan aset? apakah yang memberikan keuntungan besar atau yang menawarkan risiko rendah? oke, saya Surya Rianto, founder dari Mikir Duit, kita akan ulas investasi paling bagus untuk pemula di sini.

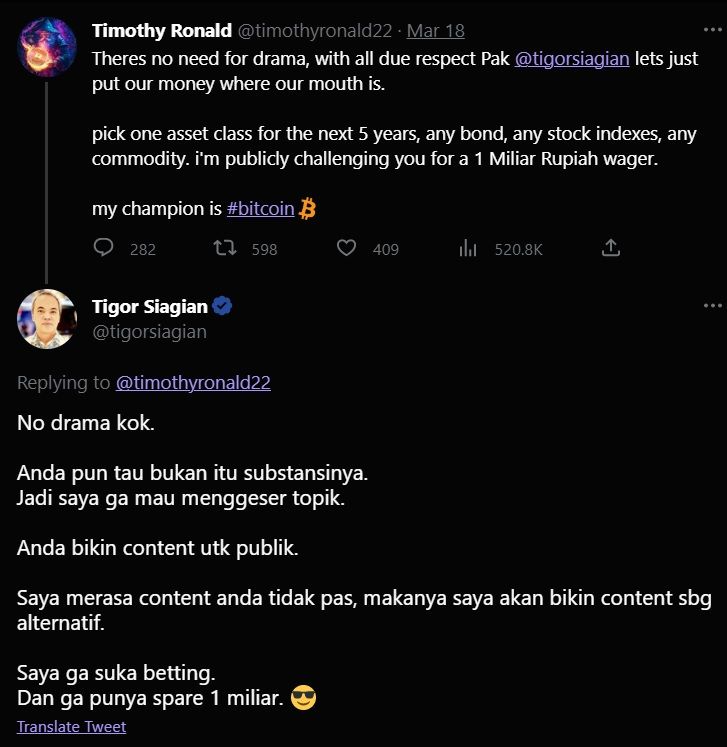

Jujur, saya terpikirkan mengangkat topik ini dalam segmen Cerita Uang Mikir Duit karena ingat ketika Timothy Ronald menantang Tigor Siagian untuk menempatlan dana Rp1 miliar di salah satu aset investasi selama lima tahun ke depan.

Perseteruan ini berawal dari komentar Tigor untuk video Timothy terkait cuplikan video yang bilang obligasi itu hanya untuk orang bodoh. Menurut saya sih komentar Tigor tidak yang gimana-gimana, tapi respons Timothy yang tampaknya berlebihan.

Jadi, Tigor yang ditantang oleh Timothy ini adalah Head of Asset Allocation and Portofolio Analytics Division Reserve Management Department dari Bank Indonesia. Iya, bank sentral Indonesia.

Di sini, Timothy dengan polosnya menjagokan Bitcoin sebagai aset pilihannya untuk lima tahun ke depan. Apa respons Tigor? ya ditolak mentah-mentah, cuma dari sini saya kepikirkan untuk membahas tentang aset investasi yang terbaik sesungguhnya.

Mengenal Aset Investasi Terbaik di Indonesia

Sebelum membahas aset investasi terbaik di Indonesia, kita akan membahas setiap aset investasi yang tersedia di sini, dari risiko rendah sampai tinggi. Tujuannya, untuk mengetahui lebih rinci, apa saja aset investasi yang ada di Indonesia.

Aset Investasi Risiko Rendah

Aset investasi risiko rendah adalah aset investasi yang memiliki risiko penurunan nilai pokok investasi paling rendah dan hampir tidak mungkin terjadi. Ditambah, investor tidak perlu menganalisis terlalu dalam untuk masuk ke instrumen ini.

Deposito

Banyak yang bilang deposito ini bukan investasi, tapi menabung. Namun, menurut saya deposito salah satu dasar dari investasi. Alasannya, ketika kita menempatkan uang di deposito, harapannya uang itu bertumbuh karena bunga deposito lebih tinggi daripada bunga tabungan. Bahkan, kita rela menempatkan dana itu selama beberapa periode sesuai ketentuan sampai akhirnya nanti bisa diambil atau diputar kembali.

Kelebihan Deposito:

- Risikonya rendah, dana deposito dijamin Lembaga Penjamin Simpanan (LPS) dengan ketentuan, uang itu ada di bank yang merupakan peserta di LPS, maksimal simpanan yang dijamin Rp2 miliar per rekening bank (kalau punya Rp10 miliar, bisa ditempatkan ke 5 bank berbeda), dan bunga deposito tidak melebihi LPS rate. [cerita risiko deposito bank digital yang kasih bunga di atas LPS rate kita bahas nanti]

- Akses untuk bisa melakukan deposito cenderung mudah. Tinggal datang ke kantor cabang bank dan tidak perlu analisis mendalam, hanya perlu tahu apakah suku bunganya di atas LPS rate atau tidak.

Kekurangan Deposito

- Bunga deposito cenderung rendah, bahkan bisa di bawah inflasi.

- Proses pencairan hanya bisa dilakukan ketika jatuh tempo. Jika mencairkan sebelum jatuh tempo bisa dikenakan penalti seperti kehilangan seluruh bunga yang sudah didapatkan hingga kena potongan berapa persen dari total pendapatan bunga.

- Kena pajak bunga 20 persen dari total bunga deposito yang didapatkan

Reksa dana Pasar Uang

Reksa dana pasar uang adalah deposito yang dikelola oleh manajer investasi. Namun, reksa dana pasar uang bisa mencatatkan keuntungan lebih tinggi dari bunga deposito karena dikelola dalam dana jumlah besar sehingga bisa mendapatkan suku bunga lebih tinggi daripada nominal kecil.

Belum lagi, rata-rata reksa dana pasar uang juga menempatkan dana di bank-bank menengah kecil dengan tujuan bisa mendapatkan bunga deposito yang lebih besar. Ditambah, manajer investasi juga boleh menempatkan dananya di obligasi yang mau jatuh tempo kurang dari satu tahun. Artinya, obligasi yang mau jatuh tempo kurang dari satu tahun punya risiko gagal bayar yang rendah.

Lalu, apakah uang di reksa dana pasar uang juga dijamin LPS? posisi di sini, kita tidak tahu bagaimana strategi manajer investasi menempatka uangnya di deposito tersebut. Apakah ada yang menempatkan lebih dari Rp2 miliar di satu bank, atau menerima bunga di atas LPS rate? intinya jika banknya kenapa-kenapa efeknya adalah penurunan dana kelolaan, yang artinya risiko kerugian di pemilik reksa dana pasar uang tersebut.

Meskipun begitu, reksa dana pasar uang tetap dianggap aset investasi dengan risiko rendah lho.

Kelebihan Reksa dana Pasar Uang

- Bisa memberikan tingkat bunga yang lebih tinggi daripada deposito

- Pajaknya 0 persen (Namun, kalau dipikir-pikir pajak reksa dana bisa jadi 0 persen karena ketika manajer investasi menempatkan dana di deposito dan menariknya juga sudah kena pajak bunga 20 persen)

- Bisa beli cicil seperti Rp100.000 per bulan, hal yang tidak bisa dilakukan di deposito.

Kekurangan Reksa dana Pasar Uang

- Ada risiko nilai aset turun, meski peluangnya sangat kecil

- Ada biaya pengelolaan dana untuk manajer investasi

Emas

Instrumen selanjutnya adalah emas. Logam mulia ini sering dianggap bergerak searah dengan inflasi. Artinya, jika kita investasi emas, seharusnya nilai aset kita tidak tergerus oleh inflasi. Hal itu cukup logis karena pergerakan emas akan berlawanan dengan mata uang.

Misalnya, ketika mata uang melemah, harga emas akan menguat. Dengan begitu, ketika pelemahan mata uang berefek kepada kenaikan inflasi karena harga bahan baku impor naik, harga emas juga akan ikut menguat.

Namun, investasi emas ini punya banyak jenisnya, dari batangan fisik, digital, hingga perhiasan. Sejauh ini, bentuk terbaik dari investasi emas adalah batangan fisik. Pasalnya, emas digital masih banyak pro dan kontra seperti kejadian terakhir yang menimpa platform jual-beli emas digital Tamasia yang kini menjadi toko emas online yang jual emas fisik.

Kelebihan Emas

- Sangat likuid untuk dijual kapanpun, untuk Indonesia, emas Antam yang paling likuid

- Fluktuasi harga emas cenderung terbatas, malah harga emas cenderung naik ketika ada risiko ekonomi.

Kekurangan Emas

- Ingat, kalau mau jual emas lihat harga buyback ya, bukan harga beli. Ada selisih antara harga beli dengan buyback hingga Rp100.000-an. Untuk itu, jika ingin investasi emas, minimal kita hold hingga 5 tahun agar bisa mendapatkan keuntungan ketika jual di harga buyback.

- Jika simpan emas fisik sendiri ada risiko hilang. Namun, jika memanfaatkan brankas dari Antam maupun Pegadaian, bakal dikenakan biaya per tahun.

SBN ritel

Salah satu aset investasi dengan risiko paling rendah adalah SBN ritel, termasuk juga Fixed Rate. Hanya saja untuk surat berharga negara Fixed Rate ini minimal belinya Rp100 juta, meski ada kabar dari salah satu agen penjual obligasi, Bibit, menyediakan fasilitas pembelian Fixed Rate dengan kuota ritel.

Jangan lupa, SBN ritel ini ada dua jenis, pertama yang bisa dijual di pasar sekunder. Kedua, yang tidak bisa dijual di pasar sekunder. SBN ritel yang bisa dijual di pasar sekunder itu seperti ORI dan SR. Jadi, ketika kita mau cairin, bisa jual di pasar sekunder.

Di sisi lain, SBN ritel yang tidak bisa dijual di pasar sekunder itu ada SBR dan ST. Kedua SBN ritel ini seperti deposito, hanya bisa dicairkan jika masuk periode early redemption yang sudah ditentukan atau ketika tenor telah selesai.

Namun, dari pengalaman saya, sebenarnya investasi SBN ritel ini kurang cocok untuk modal kecil. Alasannya, jumlah keuntungan per bulan yang masuk sangat terbatas sekali. Instrumen ini cocok banget untuk pengelolaan dana pensiun dan juga diversifikasi aset.

Kelebihan SBN ritel

- Bisa dibeli mulai modal kecil

- Risiko dijamin oleh negara, jadi risiko terbesar SBN, termasuk SBN ritel adalah ketika negara tidak mampu mengembalikan pinjaman dari kita. Tapi, peluangnya tipis sih.

- Untuk SBN ritel yang bisa diperdagangkan di pasar sekunder bisa mencatatkan keuntungan jika harga jualnya naik ke atas 100 persen.

- Untuk SBN ritel yang tidak bisa diperdagangkan di pasar sekunder bisa mencatatkan kenaikan tingkat kupon jika Bank Indonesia menaikkan suku bunganya.

Kekurangan SBN ritel

- Kurang cocok untuk modal kecil karena tingkat keuntungan jadi tidak terlalu berasa

- Ada potongan pajak pendapatan bunga sebesar 10 persen, masih lebih rendah daripada deposito

- Untuk SBN ritel yang bisa diperdagangkan di pasar sekunder bisa mengalami kerugian jika harga SBN ritel lagi di bawah 100 persen.

Properti

Properti adalah aset investasi legendaris yang digemari generasi baby boomers. Investasi jenis ini dianggap menguntungkan karena harga properti cenderung terus naik setiap tahunnya. Ibaratnya tidak ada kata turun soal harga properti.

Kelebihan Properti

- Harga properti cenderung naik terus menerus

- Permintaan properti tidak akan turun

- Bisa dapat pendapatan pasif dari menyewakan properti

Kekurangan Properti

- Butuh modal besar

- Jika terlalu mahal, susah cari pembeli alias tidak likuid

- Biaya maintenance per tahunnya bisa setara dengan harga sewa properti

BACA JUGA: Begini Cara Harga Properti Bisa Terus Melejit

Aset Investasi Risiko Moderat

Aset investasi risiko moderat di sini berarti aset itu punya potensi merugikan pemiliknya lebih besar dari risiko rendah, tapi tidak sefluktuatif risiko tinggi. Ada beberapa aset dengan risiko moderat yang harus kamu pahami. Ditambah, untuk masuk ke investasi ini, kita harus mempelajari hingga menganalisis risiko dari aset tersebut agar tidak kena jebakan betmen yang merugikan.

Obligasi Korporasi

Obligasi korporasi juga bisa dibeli dengan minimal beli sekitar Rp100 juta. Jadi, aset ini memang belum ramah untuk investor ritel. Padahal, obligasi korporasi bisa menjanjikan tingkat kupon yang lumayan besar seperti 10 persen per tahun. Namun, semakin tinggi kupon obligasi yang diberikan kita harus cemas, berarti perusahaan itu sedang ada kebutuhan modal yang mendesak. Tingkat kupon yang tinggi pun berpotensi membebani keuangannya.

Untuk itu, ketika mau masuk ke aset obligasi korporasi, kita harus menganalisis juga fundamental keuangan dari korporasi tersebut.

Kelebihan Obligasi Korporasi

- Memberikan tingkat kupon yang lebih tinggi dari SBN maupun deposito

Kekurangan Obligasi Korporasi

- Harus beli dalam jumlah besar, minimal Rp100 juta

- Ada risiko gagal bayar jika keuangan perusahaan penerbit obligasi bermasalah di tengah jalan

- Harga obligasi korporasi di pasar sekunder cenderung lebih fluktuatif dibandingkan dengan SBN

BACA JUGA: Waskita Otak-atik Utang, Kupon Obligasi Ditunda Bayarnya, Terancam Bangkrut?

Reksa dana Pendapatan Tetap

Reksa dana pendapatan tetap juga termasuk aset investasi yang risikonya moderat. Alasannya, reksa dana pendapatan tetap berpotensi mencatatkan penurunan harga ketika ada pemilik reksa dana yang mencairkan di tengah-tengah. Lalu, harga reksa dana pendapatan tetap juga diatur mengikuti yield obligasi yang dimiliki reksa dana tersebut.

Artinya, ketika ada pergerakan suku bunga Bank Indonesia maupun pemeringkatan tingkat utang korporasi, yield obligasi yang dimiliki reksa dana berpotensi naik-turun dengan cukup drastis. Untuk itu, risiko kerugian reksa dana pendapatan tetap lebih tinggi daripada pasar uang.

Kelebihan Reksa dana Pendapatan Tetap

- Bisa memiliki berbagai obligasi dalam satu produk reksa dana pendapatan tetap

- Peluang keuntungan bisa lebih besar daripada reksa dana pasar uang

- Risiko lebih terkendali dibandingkan dengan membeli obligasi korporasi secara langsung

Kekurangan Reksa dana Pendapatan Tetap

- Ada risiko penurunan nilai aset karena pergerakan yield obligasi yang bisa jadi campuran antara korporasi dan SBN

- Jika posisi bank sentral sedang menaikkan suku bunga, berarti reksa dana pendapatan tetap berpotensi tertekan dalam jangka menengah

Peer to Peer Lending

Peer to peer lending adalah industri keuangan yang mempertemukan si punya uang berlebih dengan si butuh uang. Ibaratnya, peer to peer lending ini memecah tugas bank yang berperan untuk intermediasi, yakni menghimpun dana masyarakat dan menyalurkannya lagi ke masyarakat dalam bentuk kredit.

Namun, meski tidak melalui bank, tingkat bunga pinjaman yang ditawarkan perusahaan peer to peer lending cukup tinggi. Lalu, anggapan kalau bank dan peer to peer lending bersaing pun sirna karena justru keduanya malah berkolaborasi. Seperti, bank menyalurkan dana ke peer to peer lending yang butuh uang untuk disalurkan.

Kelebihan Peer to peer lending

- Bisa memberikan keuntungan yang lebih besar daripada instrumen risiko rendah maupun moderat lainnya

Kekurangan Peer to peer lending

- Kita butuh pemahaman tentang pihak yang bakal dikasih pinjaman. Apakah risiko gagal bayarnya besar atau tidak

- Pajak bunga peer to peer lending sebesar 15 persen

Aset Investasi Risiko Tinggi

Aset investasi risiko tinggi ini menjanjikan peluang keuntungan yang sangat tinggi juga. Namun, untuk masuk ke aset investasi risiko tinggi ini, butuh pemahaman lebih dan analisis pergerakan aset untuk meredam risiko yang juga tinggi.

Saham, Reksa dana Saham, Reksa dana Campuran, dan Exchange Traded Fund (ETF)

Keempat aset investasi ini dijadikan satu dengan alasan ketiganya bisa dibilang sama. Bedanya, reksa dana saham dan reksa dana campuran adalah cara memiliki saham dengan dikelola oleh manajer investasi, sedangkan ETF membeli saham dengan cara pilih indeks yang potensial.

Kelebihan Saham, Reksa dan Saham, Campuran, dan ETF

- Bisa memberikan keuntungan yang besar dari kenaikan harga

- Bisa memberikan keuntungan yang besar dari pendapatan dividen, jika berinvestasi saham langsung. Lalu, pendapatan dividen yang dimasukkan ke dana kelolaan reksa dana sehingga ketika dana kelolaan bertambah karena hasil investasi, tingkat keuntungan reksa dana juga bertambah.

- Bisa dapat suvenir lucu jika punya saham secara langsung dan datang ke rapat umum pemegang saham

Kekurangan Saham, Reksa dan Saham, Campuran, dan ETF

- Ada risiko penurunan harga yang sangat tinggi

- Ada potensi BEI mendepak secara paksa saham yang keuangannya bermasalah dari bursa alias delisting

- Butuh analisis mendalam untuk bisa memilih saham yang tepat di waktu yang tepat

- Ada biaya transaksi, PPN, dan materai jika transaksi dalam jumlah nilai tertentu

Cryptocurrency

Cryptocurrency menjadi salah satu fenomena ketika trennya sedang bullish hingga 2021. Banyak orang kaya mendadak dari Crypto, tapi tidak sedikit juga yang kehilangan seluruh asetnya gara-gara Crypto.

Kelebihan Cryptocurrency

- Perdagangan setiap hari 24 jam dan tidak ada batasan seperti trading halt atau auto rejection atas dan bawah (ARA/ARB) karena sifatnya terdesentralisasi alias tidak ada regulator yang mengatur, semuanya diawasi oleh pelaku crypto

- Dengan tidak ada batasan tertentu seperti ARA/ARB, harga crypto bisa melejit tinggi sekali dalam satu hari

- Bisa mendapatkan pendapatan pasif dari aktivitas mining dan staking crypto

Kekurangan Cryptocurrency

- Dengan tidak adanya batasan tertentu, tingkat fluktuasi harga crypto menjadi lebih tinggi

- Tidak ada regulator resmi sehingga risiko fraud menjadi sangat tinggi, terutama untuk crypto atau token dengan kapitalisasi pasar kecil.

Equity/Securities Crowd Funding

Aset investasi ini menjadi salah satu yang termuda dibandingkan dengan lainnya. Aset investasi ini memiliki konsep menghimpun dana masyarakat dan menukarnya dengan saham perusahaan, tapi sahamnya tidak terhubung ke BEI.

Dalam hal ini, rata-rata Equity Crowd Funding cenderung membantu perusahaan-perusahaan UMKM untuk mendapatkan dana.

Kelebihan Equity Crowd Funding

- Bisa mendapatkan dividen yang lebih tinggi

- Bisa memiliki bisnis UMKM secara tidak langsung

Kekurangan Equity Crowd Funding

- Regulasi untuk pasar sekunder tidak jelas

- Risiko perusahaan yang menghimpun dana ternyata tidak berkualitas

- Tidak ada standar pelaporan keuangan hingga bentuk prospektus yang memadai

Kesimpulan Investasi Terbaik untuk Pemula di Indonesia

Jadi, apa investasi terbaik untuk pemula di Indonesia? jawabannya adalah investasi yang kamu ketahui seberapa risikonya. Atau jika kamu belum tahu, kamu tetap ingin tahu dan mempelajari dulu. Dengan ketentuan, ketika mengalami kerugian berarti menjadi tanggung jawab sendiri.

Kenapa begitu? ya karena yang memahami seberapa besar tingkat risiko investasi yang bisa kamu redam ya adalah diri kamu sendiri, bukan orang lain. Jika kamu siap penurunan harga saham hingga 35 persen per hari dan itu tidak mempengaruhi keuangan sehari-hari, ya silahkan masuk ke saham.

Namun, ternyata kamu baru tahap mengumpulkan dana darurat sehingga butuh aset yang likuid di deposito atau reksa dana pasar uang, ya gapapa juga.

Jadi, seberapa besar risiko investasi yang bisa kamu redam? tulis di kolom komentar ya jawabannya.